Banki nie ukrywają, że wysokość oprocentowania nie jest stała i może ulegać wahaniom. Kredytobiorcy są narażeni na ryzyko wzrostu rat nawet o kilkadziesiąt procent. Dzieje się tak na skutek zmian na rynku finansowym, polityki pieniężnej oraz decyzji podejmowanych przez instytucje kredytowe. Zrozumienie tych mechanizmów pozwoli Ci lepiej zabezpieczyć swoje finanse.

Kluczowe wnioski:- Wzrost oprocentowania może zwiększyć ratę kredytową nawet o 30-50%

- Główne czynniki wpływające na zmiany to stopy procentowe NBP oraz inflacja

- Kredyty o zmiennym oprocentowaniu są bardziej ryzykowne niż kredyty o stopie stałej

- Można zabezpieczyć się przed gwałtownymi zmianami, wybierając odpowiedni rodzaj kredytu

- Regularna analiza umowy kredytowej pozwala uniknąć niespodziewanych podwyżek

- Każda podwyżka oprocentowania może oznaczać wyższy koszt kredytu nawet o kilkaset złotych miesięcznie

Jakie czynniki wpływają na wzrost oprocentowania kredytu

Zrozumienie mechanizmów wzrostu oprocentowania kredytu to kluczowa wiedza dla każdego kredytobiorcy. Zmiana oprocentowania kredytu następuje najczęściej w wyniku skomplikowanych procesów ekonomicznych, które bezpośrednio wpływają na decyzje banków.

Podstawowym czynnikiem determinującym wahania stóp procentowych są decyzje Narodowego Banku Polskiego (NBP). Rada Polityki Pieniężnej systematycznie analizuje sytuację gospodarczą i może podejmować decyzje o podwyższeniu lub obniżeniu stóp procentowych, co natychmiast przekłada się na podwyżkę rat kredytowych.

Kolejnym istotnym elementem wpływającym na kredyt z rosnącym oprocentowaniem jest poziom inflacji. Im wyższa inflacja, tym banki są bardziej skłonne do podnoszenia oprocentowania, aby zabezpieczyć się przed utratą wartości pieniądza.

Mechanizmy zmiany oprocentowania w kredytach

Kredyty dzielą się na dwa zasadnicze typy: kredyty o stałym i zmiennym oprocentowaniu. O ile wzrasta oprocentowanie kredytu zależy przede wszystkim od rodzaju umowy kredytowej.

W przypadku kredytów o zmiennym oprocentowaniu, wysokość rat może zmieniać się nawet kilka razy w roku. Mechanizm jest prosty: oprocentowanie składa się z dwóch elementów - stałej marży banku oraz zmiennej stopy bazowej, najczęściej WIBOR.

Banki stosują różne wskaźniki do ustalania oprocentowania. Najczęściej są to 3-miesięczny lub 6-miesięczny WIBOR, które odzwierciedlają aktualne trendy na rynku międzybankowym.

Warto pamiętać, że każda zmiana stopy procentowej może oznaczać realną zmianę wysokości miesięcznej raty kredytowej, często o kilkadziesiąt lub nawet kilkaset złotych.

Czytaj więcej: Opinie o BIG Infomonitor: Sprawdź opinie o Infomonitor BIG

Lista najczęstszych powodów wzrostu rat kredytowych

- Decyzje Rady Polityki Pieniężnej - podwyższenie stóp procentowych NBP

- Wzrost inflacji powyżej zakładanego poziomu

- Niestabilna sytuacja ekonomiczna na rynkach światowych

- Zmiany w polityce kredytowej konkretnego banku

- Wzrost kosztów pozyskania pieniądza przez banki

Tabela porównawcza: Stałe vs zmienne oprocentowanie

| Oprocentowanie stałe | Oprocentowanie zmienne |

| Przewidywalne raty kredytowe | Ryzyko nieprzewidywalnych zmian rat |

| Wyższa początkowa stopa procentowa | Niższa początkowa stopa procentowa |

| Stabilność finansowa | Możliwość znaczących oszczędności |

Ile realnie może wzrosnąć twoja rata kredytowa

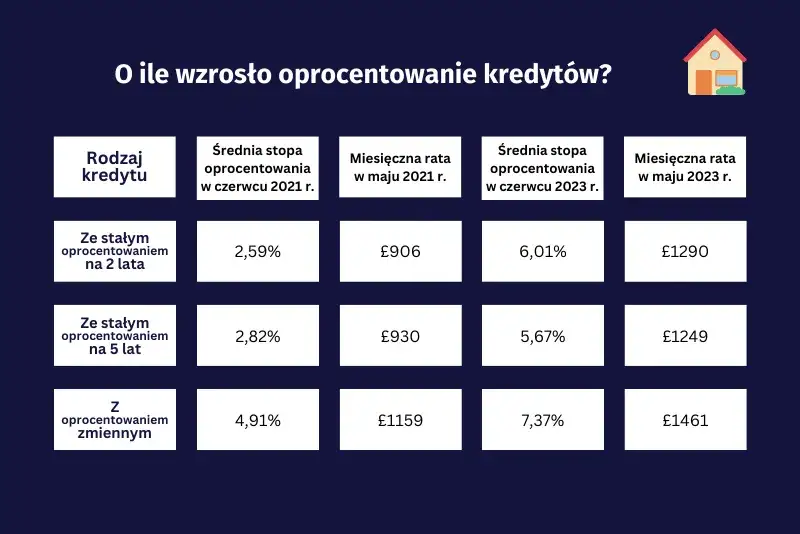

Skala wzrostu oprocentowania kredytu potrafi zaskoczyć każdego kredytobiorcę. Zmiana oprocentowania kredytu może oznaczać wzrost raty nawet o 20-30% w ciągu roku.

Przykładowo, dla kredytu hipotecznego o wartości 300 000 złotych, podwyżka rat kredytowych o 2 punkty procentowe może zwiększyć miesięczną ratę o około 500-600 złotych.Kluczowe znaczenie ma moment, w którym następuje wahanie stóp procentowych. Im dłuższy okres kredytowania, tym większe ryzyko wystąpienia znaczących zmian.

Eksperci finansowi podkreślają, że kredyt z rosnącym oprocentowaniem może w skrajnych przypadkach zwiększyć całkowity koszt kredytu nawet o kilkadziesiąt tysięcy złotych.

Strategie ochrony przed niespodziewanym wzrostem rat

Pierwszą strategią jest dokładna analiza umowy kredytowej. O ile wzrasta oprocentowanie kredytu zależy od wielu czynników, które warto poznać przed podpisaniem dokumentów.

Warto rozważyć przewalutowanie kredytu lub negocjacje z bankiem w momencie znaczących zmian rynkowych. Niektóre banki oferują możliwość zablokowania aktualnego oprocentowania na określony czas.

Kluczowa jest dywersyfikacja ryzyka poprzez wybór odpowiedniego rodzaju kredytu i stałe monitorowanie sytuacji rynkowej.

Jak zabezpieczyć się przed ryzykiem rosnących odsetek

Skutecznym sposobem minimalizacji ryzyka jest wybór kredytu o stałym oprocentowaniu lub kredytu z maksymalnym limitem wahań stóp procentowych.

Eksperci rekomendują również systematyczne odkładanie dodatkowych środków jako zabezpieczenie na wypadek nieprzewidzianych podwyżek rat kredytowych.

Finansowe ABC: Jak uchronić się przed pułapką rosnących odsetek

Zrozumienie mechanizmów wzrostu oprocentowania kredytu to kluczowy element skutecznego zarządzania zobowiązaniami finansowymi. Jak wykazaliśmy w naszej analizie, wahania stóp procentowych mogą mieć dramatyczny wpływ na wysokość miesięcznych rat - nawet powodując wzrost o 20-30% w ciągu roku.

Kluczem do minimalizacji ryzyka jest świadome podejmowanie decyzji kredytowych. Zmiana oprocentowania kredytu nie musi oznaczać finansowej katastrofy, jeśli będziemy odpowiednio przygotowani. Warto pamiętać o strategiach ochronnych, takich jak wybór kredytu o stałym oprocentowaniu, systematyczne odkładanie rezerwy finansowej czy dokładna analiza umowy kredytowej przed jej podpisaniem.Najważniejszym wnioskiem jest fakt, że kredyt z rosnącym oprocentowaniem stanowi poważne ryzyko, które można skutecznie kontrolować dzięki wiedzy, przezorności i świadomym decyzjom finansowym. Inwestycja w zrozumienie mechanizmów kredytowych może zaoszczędzić nam wielu nieprzyjemnych niespodzianek i pozwolić na spokojne planowanie budżetu.