Każdy kredytobiorca zadaje sobie pytanie, co stanie się z kredytem po 5 latach stałego oprocentowania. Ten kluczowy moment może przynieść zaskakujące zmiany w Twoich zobowiązaniach finansowych, które warto dokładnie zrozumieć. Po upływie tego okresu bank najczęściej proponuje nowe warunki, które mogą znacząco różnić się od pierwotnych ustaleń.

Najważniejsze, co musisz wiedzieć, to fakt, że koniec stałego oprocentowania nie oznacza końca kredytu, ale rozpoczęcie nowego etapu rozliczeniowego. Banki zazwyczaj proponują przejście na zmienne oprocentowanie, które może być bardziej ryzykowne dla kredytobiorcy. Warto więc być przygotowanym na potencjalne zmiany rat kredytowych i mieć świadomość możliwych scenariuszy. Kluczowe wnioski:- Po 5 latach stałego oprocentowania bank proponuje nowe warunki kredytowe

- Możliwe jest przejście na oprocentowanie zmienne lub renegocjacja warunków

- Rata kredytowa może ulec znaczącemu zwiększeniu

- Masz prawo do negocjacji lub zmiany banku

- Warto przygotować się finansowo na potencjalne podwyższenie kosztów obsługi kredytu

- Zmiana oprocentowania wpływa bezpośrednio na wysokość miesięcznych rat

- Możesz skorzystać z opcji przewalutowania lub refinansowania kredytu

Koniec stałego oprocentowania - co musisz wiedzieć o zmianie warunków kredytowych

Kredyt o stałym oprocentowaniu po 5 latach to popularny wybór wśród osób finansujących nieruchomości. Ten okres gwarantuje stabilność rat i przewidywalność kosztów. Jednak po upływie tego czasu sytuacja może ulec diametralnej zmianie.

Kluczowym momentem jest zmiana warunków kredytowych. Bank zazwyczaj proponuje przejście na oprocentowanie zmienne, które uzależnione jest od aktualnej sytuacji rynkowej. Oznacza to, że Twoja rata może znacząco wzrosnąć lub spaść w zależności od wahań stóp procentowych.Warto wiedzieć, że kredyt po okresie stałej stopy nie kończy się automatycznie. Nadal jesteś zobowiązany do spłaty zobowiązania, ale zasady jego obsługi mogą ulec istotnym zmianom. Banki oferują różne scenariusze przedłużenia umowy, które warto dokładnie przeanalizować.

Scenariusze po wygaśnięciu okresu stałego oprocentowania kredytu

Pierwszy scenariusz zakłada automatyczne przejście na oprocentowanie zmienne. To najprostsza, ale niekoniecznie najkorzystniejsza opcja. Twoja rata kredytowa może wzrosnąć nawet o kilkaset złotych miesięcznie.

Drugi wariant to negocjacje z bankiem. Możesz próbować wynegocjować korzystniejsze warunki kredytowe po 5 latach, które będą bardziej dopasowane do Twojej aktualnej sytuacji finansowej.

| Scenariusz | Zmiana raty | Ryzyko |

| Oprocentowanie zmienne | +200-500 zł | Wysokie |

| Negocjacje z bankiem | -50-100 zł | Niskie |

Trzeci scenariusz to całkowita zmiana banku. Oprocentowanie kredytu po okresie stałym może być na tyle niekorzystne, że warto rozważyć refinansowanie w innej instytucji.

Każdy z tych wariantów ma swoje zalety i wady. Kluczem jest dokładna analiza własnej sytuacji finansowej i rynkowej.

Czytaj więcej: Całkowita spłata kredytu PKO BP bez zgody współmałżonka

Jak negocjować nowe warunki kredytowe z bankiem

Negocjacje to sztuka, którą warto opanować. Przygotuj się solidnie, zbierając wszystkie dokumenty i informacje o swoim dotychczasowym kredycie.

Kluczowe jest poznanie aktualnej oferty rynkowej. Im więcej będziesz wiedział o zmianie oprocentowania kredytu, tym skuteczniej przeprowadzisz rozmowy z bankiem.

- Sprawdź aktualne stopy procentowe

- Przygotuj dokumenty potwierdzające swoją wiarygodność

- Bądź gotów do przedstawienia alternatywnych ofert

- Podkreśl swoją dotychczasową terminowość spłat

Pamiętaj, że bank również jest zainteresowany utrzymaniem klienta. Twoja wiedza i pewność siebie mogą być kluczem do sukcesu.

Ryzyko zmiany stopy procentowej a twoje finanse

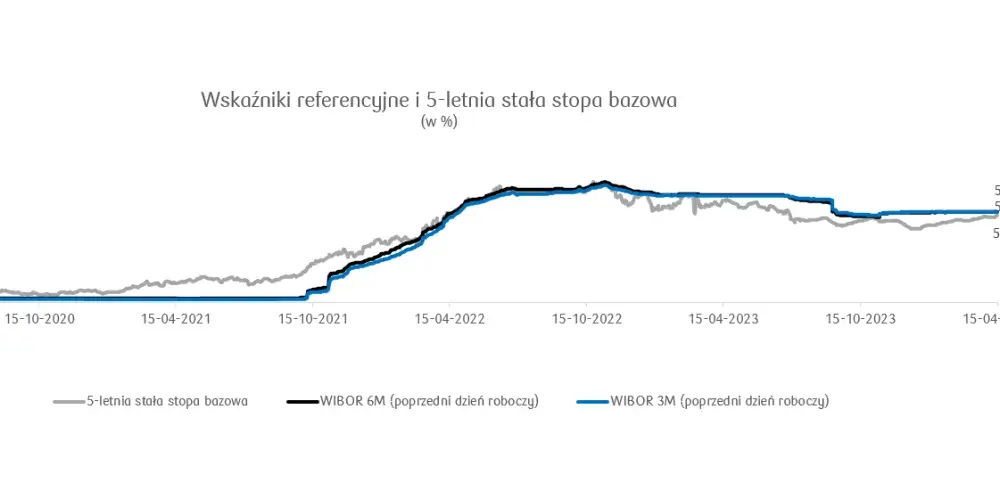

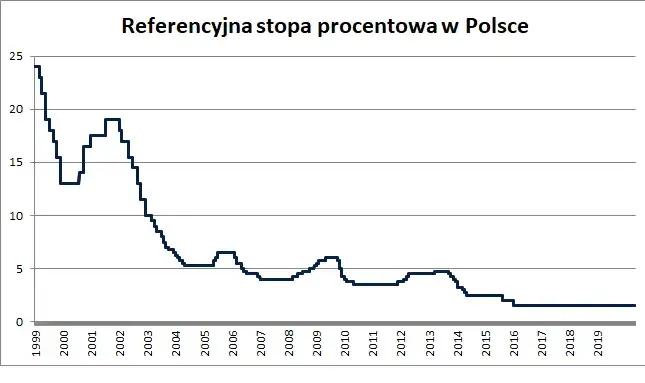

Zmiana stopy procentowej może całkowicie przewrócić budżet do góry nogami. Oprocentowanie kredytu po okresie stałym stanowi kluczowe wyzwanie finansowe dla każdego kredytobiorcy.

Mechanizmy rynkowe wpływające na stopy procentowe są niezwykle skomplikowane. Główne czynniki to inflacja, decyzje Rady Polityki Pieniężnej oraz globalna sytuacja ekonomiczna. Te elementy bezpośrednio przekładają się na zmianę oprocentowania kredytu.

Wahania stóp procentowych mogą oznaczać wzrost miesięcznej raty nawet o kilkaset złotych. To realny problem dla osób, które nie przewidziały takich zmian w swoim budżecie domowym.

Alternatywne rozwiązania po zakończeniu stałego oprocentowania

Pierwsza opcja to refinansowanie kredytu w innym banku. Kredyt po okresie stałej stopy można przenieść, szukając korzystniejszych warunków na rynku.

Kolejnym rozwiązaniem jest częściowa lub całkowita nadpłata kredytu. Ta strategia pozwala zmniejszyć ryzyko związane ze zmianą warunków kredytowych po 5 latach.

- Refinansowanie kredytu w innym banku

- Częściowa nadpłata kredytu

- Wydłużenie okresu kredytowania

- Konwersja kredytu walutowego

- Negocjacje z obecnym bankiem

Warto rozważyć również opcję przewalutowania lub zmiany waluty kredytu, co może przynieść wymierne korzyści finansowe.

Każde z tych rozwiązań ma swoje zalety i wady. Kluczem jest indywidualna analiza własnej sytuacji finansowej.

Koszty i opłaty związane ze zmianą warunków kredytowych

Zmiana warunków kredytowych wiąże się często z dodatkowymi kosztami. Banki mogą naliczać opłaty za wcześniejszą spłatę, przewalutowanie czy zawarcie nowej umowy.| Rodzaj opłaty | Wysokość | Uwagi |

| Opłata za aneks | 200-500 zł | Jednorazowa |

| Prowizja za wcześniejszą spłatę | 1-3% kwoty kredytu | Zależy od banku |

| Opłata za przewalutowanie | 300-800 zł | Zmienna |

Dokładna wysokość opłat zależy od konkretnego banku i indywidualnych warunków umowy. Warto dokładnie przeanalizować wszystkie koszty przed podjęciem decyzji.

Wpływ zmiany oprocentowania na miesięczne raty kredytowe

Zmiana oprocentowania może drastycznie wpłynąć na wysokość miesięcznej raty. Przykładowo, wzrost stóp procentowych o 2 punkty procentowe może oznaczać wzrost raty o 300-500 złotych.

Kluczowe jest zrozumienie mechanizmu liczenia rat. Przedłużenie umowy kredytowej często wiąże się z przeliczeniem całego harmonogramu spłat.

Warto skorzystać z kalkulatorów kredytowych, które pomogą przewidzieć potencjalne zmiany w wysokości rat. Niektóre banki oferują takie narzędzia na swoich stronach internetowych.

Strategia przetrwania zmiany oprocentowania kredytu

Zmiany w kredycie po okresie stałego oprocentowania nie muszą być katastrofą finansową. Kluczem jest świadome podejście i przygotowanie. Jak pokazaliśmy w artykule, istnieje kilka sprawdzonych strategii, które pozwolą Ci skutecznie zarządzać ryzykiem związanym ze zmianą warunków kredytowych.

Najważniejsze wnioski są jasne: edukacja, analiza rynku i aktywne działanie to Twoje główne narzędzia. Czy to poprzez negocjacje z bankiem, refinansowanie, czy częściową nadpłatę kredytu - zawsze masz możliwość optymalizacji swoich zobowiązań finansowych. Rezerwa finansowa w wysokości 3-miesięcznej raty oraz dokładne zrozumienie mechanizmów zmiany oprocentowania pozwolą Ci spokojnie przejść przez ten trudny okres.

Pamiętaj, że każda zmiana to również szansa na poprawę własnej sytuacji kredytowej. Bądź proaktywny, zbieraj informacje i nie bój się podejmować strategicznych decyzji. Rynek finansowy oferuje wiele rozwiązań, a Twoja wiedza i elastyczność są kluczem do sukcesu.