Czy T-Mobile sprawdza BIK? To pytanie nurtuje wiele osób, które rozważają podpisanie umowy z tym operatorem. Warto wiedzieć, że T-Mobile nie ma bezpośredniego dostępu do Biura Informacji Kredytowej (BIK) i nie sprawdza klientów w tej bazie. Zamiast tego, korzysta z innych źródeł, takich jak Biuro Informacji Gospodarczej (BIG) oraz Krajowy Rejestr Długów (KRD). To oznacza, że ocena zdolności kredytowej potencjalnych klientów odbywa się na podstawie innych informacji finansowych.

W artykule przyjrzymy się, jak T-Mobile ocenia swoich klientów oraz jakie bazy danych są wykorzystywane w tym procesie. Dowiesz się również, jakie różnice istnieją między BIK a innymi rejestrami kredytowymi oraz jak te informacje mogą wpłynąć na możliwość podpisania umowy. Dzięki temu zyskasz pełniejszy obraz sytuacji przed podjęciem decyzji o współpracy z T-Mobile.

Najważniejsze informacje:

- T-Mobile nie sprawdza BIK, ponieważ nie ma do niego dostępu.

- Operator korzysta z baz danych takich jak BIG i KRD do weryfikacji klientów.

- Negatywna weryfikacja w BIG lub KRD może skutkować odmową podpisania umowy.

- T-Mobile może uzyskać pośrednie informacje z BIK poprzez współpracę z BIG InfoMonitor.

- W przypadku zakupu telefonu na raty, operator może poprosić o zgodę na sprawdzenie w BIG.

Czy T-Mobile sprawdza BIK? Kluczowe informacje dla klientów

T-Mobile nie ma bezpośredniego dostępu do Biura Informacji Kredytowej (BIK) i nie weryfikuje swoich klientów w tej bazie. Prawo do dostępu do BIK mają jedynie banki oraz inne instytucje finansowe, które są do tego uprawnione. W związku z tym, T-Mobile korzysta z alternatywnych metod oceny potencjalnych klientów, opierając się na danych z innych źródeł.

Weryfikacja klientów przez T-Mobile odbywa się głównie poprzez Biuro Informacji Gospodarczej (BIG) oraz Krajowy Rejestr Długów (KRD). To oznacza, że operator sprawdza informacje dotyczące zaległości finansowych, takie jak nieopłacone rachunki za media. W przypadku, gdy klient figuruje na liście dłużników w tych rejestrach, T-Mobile może odmówić podpisania umowy.

Jak T-Mobile ocenia klientów bez dostępu do BIK

T-Mobile ocenia swoich klientów, analizując dane z innych baz, takich jak BIG czy KRD. Proces ten obejmuje sprawdzanie historii płatności, co pozwala ocenić ryzyko związane z podpisaniem umowy. Operator może także poprosić o zgodę na weryfikację w BIG-u, co jest istotne przy zakupie telefonu na raty lub przy zawieraniu nowej umowy abonamentowej.

Warto zaznaczyć, że chociaż T-Mobile nie ma dostępu do BIK, może uzyskać pośrednie informacje o historii kredytowej klienta poprzez współpracę z BIG InfoMonitor. To oznacza, że operator może korzystać z danych, które pochodzą z BIK, ale tylko w ramach tej współpracy. W sytuacji, gdy klient aktualizuje telefon, a od ostatniej weryfikacji minęło mniej niż 6 miesięcy, jego zdolność kredytowa nie jest ponownie sprawdzana.

Jakie inne bazy danych wykorzystuje T-Mobile do weryfikacji

T-Mobile korzysta z kilku kluczowych baz danych do weryfikacji potencjalnych klientów. Dwie z najważniejszych to Biuro Informacji Gospodarczej (BIG) oraz Krajowy Rejestr Długów (KRD). Obie te bazy pozwalają operatorowi na ocenę sytuacji finansowej klientów, co jest istotne przy podejmowaniu decyzji o podpisaniu umowy.

BIG gromadzi informacje o zaległościach finansowych, takich jak nieopłacone rachunki za media czy inne długi. Z kolei KRD zbiera dane na temat dłużników, co również wpływa na decyzje T-Mobile. Dzięki tym informacjom operator może lepiej ocenić ryzyko związane z nowymi klientami.

| Baza Danych | Typy Informacji Zbieranych | Kryteria Dostępu |

|---|---|---|

| BIG | Nieopłacone rachunki, inne długi | Otwarte dla firm i instytucji finansowych |

| KRD | Rejestr dłużników, historia płatności | Otwarte dla wierzycieli i instytucji |

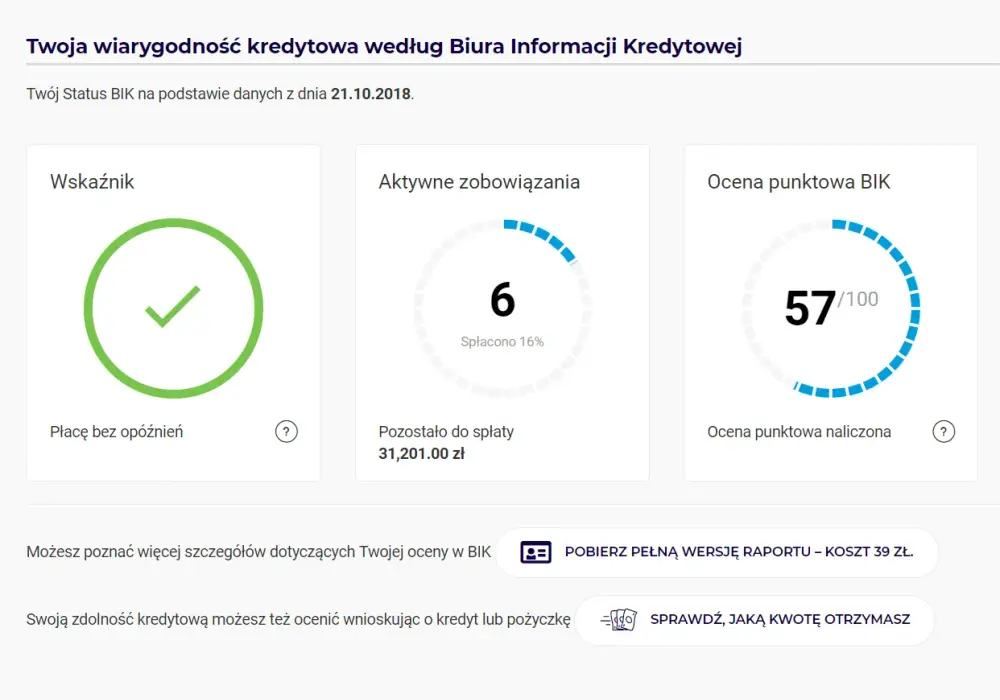

Co to jest BIK i jakie ma znaczenie w ocenie kredytowej

Biuro Informacji Kredytowej (BIK) to instytucja, która gromadzi i przechowuje dane dotyczące historii kredytowej klientów. Jego głównym celem jest dostarczanie informacji o zdolności kredytowej osób fizycznych oraz firm. BIK zbiera dane z różnych instytucji finansowych, co pozwala na stworzenie kompleksowego obrazu sytuacji finansowej klientów. Dzięki temu banki i inne instytucje mogą podejmować świadome decyzje o przyznawaniu kredytów i pożyczek.

Ważnym aspektem BIK jest to, że informacje w nim zawarte pomagają w ocenie ryzyka kredytowego. Jeśli klient ma pozytywną historię płatności, jego szanse na uzyskanie kredytu są znacznie wyższe. Z drugiej strony, negatywne wpisy, takie jak zaległości w spłacie, mogą znacząco wpłynąć na zdolność kredytową. Warto pamiętać, że dostęp do BIK mają tylko uprawnione instytucje, co sprawia, że jest to zaufane źródło informacji dla banków i operatorów telekomunikacyjnych.

Jak BIG i KRD wpływają na decyzje T-Mobile

Dane z Biura Informacji Gospodarczej (BIG) oraz Krajowego Rejestru Długów (KRD) mają istotny wpływ na decyzje T-Mobile w kwestii przyznawania umów. T-Mobile korzysta z tych rejestrów, aby ocenić sytuację finansową potencjalnych klientów. Informacje o nieopłaconych rachunkach czy długach mogą skutkować odmową podpisania umowy, co jest istotne dla ochrony interesów operatora.

W przypadku, gdy klient figuruje na liście dłużników w BIG lub KRD, T-Mobile może ocenić, że istnieje wysokie ryzyko związane z udzieleniem mu usługi. Tego typu negatywne wpisy mogą wpłynąć na decyzję o przyznaniu abonamentu lub sprzedaży telefonu na raty. Dlatego tak ważne jest, aby klienci byli świadomi swojego statusu w tych rejestrach, zanim zdecydują się na współpracę z T-Mobile.

Jak weryfikacja wpływa na możliwość podpisania umowy

Weryfikacja klientów przez T-Mobile ma kluczowe znaczenie dla możliwości podpisania umowy. Operator korzysta z danych z rejestrów, takich jak BIG i KRD, aby ocenić ryzyko związane z nowymi klientami. Jeśli weryfikacja wykaże, że klient ma negatywną historię płatności lub figuruje na liście dłużników, T-Mobile może odmówić zawarcia umowy. Takie podejście ma na celu zabezpieczenie interesów firmy oraz minimalizowanie ryzyka finansowego.

W przypadku pozytywnej weryfikacji, klienci mają większe szanse na uzyskanie umowy, niezależnie od tego, czy chodzi o abonament, czy zakup telefonu na raty. Z tego powodu ważne jest, aby potencjalni klienci byli świadomi swojego statusu w rejestrach, co może znacząco wpłynąć na ich zdolność do zawarcia umowy z T-Mobile.

Co może oznaczać negatywna weryfikacja w BIG lub KRD

Negatywna weryfikacja w BIG lub KRD może mieć poważne konsekwencje dla potencjalnych klientów T-Mobile. Klienci, którzy mają wpisy o zaległościach, mogą napotkać trudności w uzyskaniu umowy. T-Mobile, kierując się danymi z tych rejestrów, może uznać, że dany klient stanowi wysokie ryzyko finansowe, co skutkuje odmową przyznania usługi.

W przypadku negatywnych wpisów, klienci mogą być zmuszeni do uregulowania swoich długów lub poprawy swojej sytuacji finansowej, zanim będą mogli ponownie ubiegać się o umowę. Warto mieć na uwadze, że operatorzy telekomunikacyjni, w tym T-Mobile, stosują te weryfikacje jako sposób na ochronę swoich interesów, co oznacza, że klienci powinni dbać o swoją historię kredytową.

Czytaj więcej: Dobrany kredyt hipoteczny - porady, konsolidacja, wybór

Jak poprawić swoją zdolność kredytową przed umową z T-Mobile

Aby zwiększyć swoją zdolność kredytową przed ubieganiem się o umowę z T-Mobile, warto podjąć kilka kluczowych kroków. Regularne spłacanie długów i unikanie opóźnień w płatnościach to podstawowe zasady, które pomogą w poprawie historii kredytowej. Dobrze jest również sprawdzić swoje raporty kredytowe, aby upewnić się, że nie zawierają błędnych informacji, które mogłyby negatywnie wpłynąć na ocenę kredytową.

Warto także rozważyć ograniczenie korzystania z dostępnych linii kredytowych, ponieważ zbyt wiele zapytań o kredyt może zaszkodzić Twojemu scoringowi. Dodatkowo, utrzymywanie niskiego salda na kartach kredytowych może pozytywnie wpłynąć na Twoją sytuację finansową. Podejmując te kroki, możesz znacznie zwiększyć swoje szanse na uzyskanie korzystnej umowy z T-Mobile.

- Spłacaj długi na czas, aby uniknąć negatywnych wpisów w rejestrach.

- Sprawdzaj raporty kredytowe, aby upewnić się, że są poprawne.

- Ograniczaj korzystanie z dostępnych linii kredytowych, aby poprawić scoring.

- Utrzymuj niskie salda na kartach kredytowych.

Jak budować pozytywną historię kredytową na przyszłość

Budowanie pozytywnej historii kredytowej to długofalowy proces, który może przynieść korzyści nie tylko w kontekście umowy z T-Mobile, ale także w przyszłych relacjach z innymi instytucjami finansowymi. Kluczowym krokiem jest regularne korzystanie z kredytów w sposób odpowiedzialny, co może obejmować zaciąganie małych pożyczek lub korzystanie z kart kredytowych. Ważne jest, aby zawsze spłacać te zobowiązania na czas, co pomoże w budowaniu zaufania i pozytywnej reputacji w oczach przyszłych kredytodawców.

Dodatkowo, warto rozważyć udział w programach edukacyjnych dotyczących zarządzania finansami osobistymi. Takie programy mogą dostarczyć cennych informacji na temat skutecznych strategii oszczędzania oraz inwestowania, co w dłuższej perspektywie przyczyni się do stabilności finansowej. Zrozumienie, jak funkcjonują różne instrumenty finansowe, oraz umiejętność ich efektywnego wykorzystania, może znacząco wpłynąć na Twoją zdolność kredytową i otworzyć drzwi do lepszych ofert w przyszłości.