Kredyt gotówkowy to często jedyne wyjście, gdy potrzebujemy szybkiego wsparcia finansowego. Większość osób jednak nie zdaje sobie sprawy, że oprocentowanie może być pułapką, która pochłonie znaczną część domowego budżetu. Banki stosują różne strategie, które sprawiają, że pozornie atrakcyjna oferta może okazać się bardzo kosztowna.

Nasza analiza odkrywa mechanizmy, które wpływają na rzeczywisty koszt kredytu. Nie wszystkie oprocentowania są takie same, a ukryte koszty potrafią zaskoczyć nawet doświadczonych kredytobiorców. Dlatego warto poznać szczegółowe zasady, które pomogą podjąć świadomą decyzję i uniknąć finansowych rozczarowań.

W tym artykule wyjaśnimy, jak banki konstruują oferty kredytowe, jakie czynniki decydują o wysokości oprocentowania oraz jak skutecznie chronić własny portfel przed nieoczekiwanymi wydatkami.

Kluczowe wnioski:- Rzeczywiste oprocentowanie kredytu może być nawet o 100% wyższe niż nominalne

- Zmienne oprocentowanie niesie ryzyko nieprzewidywalnych kosztów

- Zdolność kredytowa bezpośrednio wpływa na wysokość oprocentowania

- Dodatkowe opłaty i prowizje znacząco podnoszą całkowity koszt kredytu

- Porównanie ofert z różnych banków może zaoszczędzić nawet kilkaset złotych miesięcznie

- Historia kredytowa ma kluczowe znaczenie dla uzyskania korzystnego oprocentowania

Jak banki obliczają oprocentowanie kredytu i co wpływa na jego wysokość

Mechanizm ustalania oprocentowania kredytów gotówkowych to skomplikowany proces, który uzależniony jest od wielu czynników. Ile wynosi oprocentowanie kredytu gotówkowego zależy przede wszystkim od aktualnej sytuacji ekonomicznej oraz polityki pieniężnej banku centralnego.

Kluczowym elementem kalkulacji są stopy procentowe NBP, które stanowią bazę dla wszystkich produktów kredytowych. Banki dodają do nich własną marżę, która odzwierciedla ryzyko związane z udzieleniem konkretnego kredytu. Im wyższe ryzyko, tym wyższe aktualne stawki kredytów.

Wśród najważniejszych czynników wpływających na koszt kredytu gotówkowego wymienić należy: zdolność kredytową klienta, jego historię kredytową, okres kredytowania oraz aktualną sytuację rynkową. Banki szczegółowo analizują każdy z tych elementów, aby precyzyjnie określić ostateczne oprocentowanie.

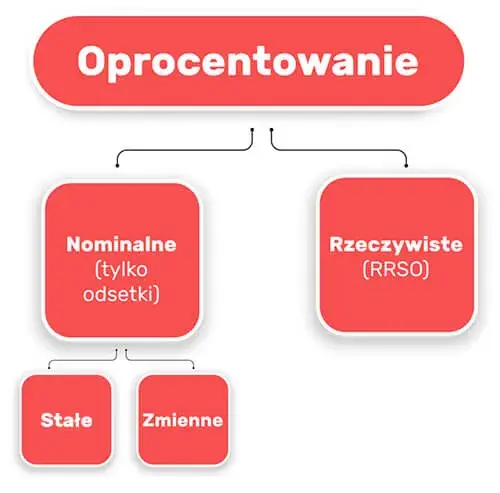

Rzeczywista a nominalna stopa oprocentowania kredytu

Pozorna prostota porównania kredytów bankowych może wprowadzać w błąd. Nominalna stopa procentowa to tylko jeden z elementów składowych całkowitego kosztu kredytu. Rzeczywista stopa oprocentowania uwzględnia bowiem wszystkie dodatkowe opłaty i prowizje.Przykładowo, kredyt z nominalnym oprocentowaniem 7% może mieć rzeczywistą stopę procentową sięgającą nawet 12%. Różnica wynika z dodatkowych kosztów, takich jak prowizja za udzielenie kredytu, ubezpieczenie czy opłaty manipulacyjne. Dlatego zawsze warto dokładnie analizować kredyt gotówkowy warunki.

Rodzaje oprocentowania: stałe vs zmienne - które wybrać

Oprocentowanie stałe to gwarancja niezmienności rat przez cały okres kredytowania. Oznacza to przewidywalność i stabilność miesięcznych zobowiązań finansowych. Klient dokładnie wie, ile będzie płacił, co ułatwia planowanie domowego budżetu.

Z kolei oprocentowanie zmienne jest uzależnione od aktualnej sytuacji rynkowej. Może przynieść oszczędności, gdy stopy procentowe spadają, ale również generować wyższe koszty w przypadku ich wzrostu. To rozwiązanie bardziej ryzykowne, ale często atrakcyjniejsze dla osób akceptujących niepewność.

Wybór między stałą a zmienną stopą procentową zależy od indywidualnej sytuacji finansowej i skłonności do ryzyka. Osoby preferujące przewidywalność powinny wybrać oprocentowanie stałe, podczas gdy bardziej odważni mogą zdecydować się na wariant zmienny.

Kluczowe jest dokładne przeanalizowanie własnych możliwości finansowych i przewidywanie przyszłych zmian na rynku kredytowym. Warto skonsultować się z doradcą finansowym, który pomoże podjąć optymalną decyzję.

| Bank | Oprocentowanie | Dodatkowe warunki |

| Bank A | 7,5% | Brak prowizji |

| Bank B | 8,2% | Ubezpieczenie w cenie |

| Bank C | 7,9% | Promocja dla nowych klientów |

Ukryte koszty kredytu, które Cię zaskoczyć

Kredyty gotówkowe często kryją więcej kosztów niż się początkowo wydaje. Koszt kredytu gotówkowego to nie tylko sama rata, ale również szereg dodatkowych opłat, które mogą znacząco podwyższyć całkowity wydatek.

Jednym z najczęstszych ukrytych kosztów jest prowizja za udzielenie kredytu. Banki pobierają ją najczęściej w momencie uruchomienia środków, a jej wysokość może wahać się od 2% do nawet 10% całkowitej kwoty kredytu gotówkowego. To oznacza, że przy kredycie 20 000 złotych możemy zapłacić dodatkowe 2000 złotych tylko za samo przyznanie pieniędzy.

Kolejnym elementem są opłaty manipulacyjne, które banki często ukrywają w drobnym druczku. Porównanie kredytów bankowych wymaga więc dokładnego przeanalizowania wszystkich dokumentów i dodatkowych kosztów, które nie są od razu widoczne.

Box z radami: Jak obniżyć koszt kredytu

Czynniki obniżające zdolność kredytową a wysokość oprocentowania

Historia kredytowa to kluczowy element decydujący o aktualnych stawkach kredytów. Każde opóźnienie w spłacie poprzednich zobowiązań może znacząco podwyższyć ile wynosi oprocentowanie kredytu gotówkowego.Stabilność zatrudnienia to kolejny istotny czynnik. Banki preferują klientów z długoletnim, udokumentowanym zatrudnieniem na etacie. Osoby pracujące krócej lub na umowach cywilnoprawnych mogą liczyć na mniej korzystne kredyt gotówkowy warunki.

Warto pamiętać, że każda negatywna informacja w historii kredytowej może podnieść oprocentowanie nawet o kilka punktów procentowych. Dlatego dbanie o dobrą historię kredytową to inwestycja w tańsze kredyty.

Lista: Najczęstsze błędy przy wyborze kredytu gotówkowego

- Nieporównanie ofert z różnych banków

- Nieuwzględnienie wszystkich dodatkowych kosztów

- Wybór zbyt krótkiego lub zbyt długiego okresu kredytowania

- Niesprawdzenie własnej zdolności kredytowej przed złożeniem wniosku

- Ignorowanie parametrów poza oprocentowaniem

- Branie kredytu bez konkretnego planu spłaty

- Nieuwzględnienie możliwych zmian sytuacji finansowej

Jak porównać oferty kredytowe i nie przepłacić

Nowoczesne narzędzia internetowe ułatwiają oprocentowanie kredytów gotówkowych. Specjalistyczne porównywarki pozwalają w kilka minut zestawić oferty z różnych banków.

Kluczowe jest spojrzenie nie tylko na oprocentowanie, ale również na całkowity koszt kredytu. Warto zwracać uwagę na RRSO (Rzeczywistą Roczną Stopę Oprocentowania), która pokazuje rzeczywisty koszt kredytu.

Eksperci radzą, aby przed wyborem kredytu przygotować dokładną symulację. Sprawdź, jak zmienią się raty przy różnych wariantach kredytowania i wybierz opcję najbardziej dopasowaną do Twojej sytuacji finansowej.

Pamiętaj, że najtańszy kredyt to nie zawsze ten z najniższym oprocentowaniem. Liczy się całkowity koszt, elastyczność spłaty i dopasowanie do Twoich indywidualnych potrzeb.

Kredyt gotówkowy bez pułapek: Klucz do świadomych decyzji finansowych

Świadome zarządzanie kredytem gotówkowym to nie tylko wiedza o oprocentowaniu, ale kompleksowe podejście do własnych zobowiązań finansowych. Kluczem jest zrozumienie, że każda decyzja kredytowa ma długofalowe konsekwencje, które wykraczają poza prostą kalkulację miesięcznej raty.

Najskuteczniejsi kredytobiorcy to ci, którzy dokładnie analizują wszystkie aspekty kredytu. Oznacza to nie tylko porównanie oprocentowania, ale również uwzględnienie ukrytych kosztów, ocenę własnej zdolności kredytowej oraz przewidywanie potencjalnych zmian w sytuacji finansowej. Świadomość finansowa to najpewniejsza droga do uniknięcia kosztownych błędów.Pamiętaj, że wybór kredytu to inwestycja w swoją finansową przyszłość. Im więcej wiedzy i staranności włożysz w proces decyzyjny, tym większe prawdopodobieństwo, że kredyt stanie się narzędziem wspierającym, a nie obciążającym Twoją sytuację ekonomiczną.