Decydując się na kredyt o stałym oprocentowaniu, zyskujesz gwarancję niezmiennej wysokości raty przez określony czas. Oznacza to, że bez względu na wahania rynkowe, Twoja rata kredytowa pozostanie taka sama, co pozwala na precyzyjne planowanie domowego budżetu i uchronienie się przed ryzykiem gwałtownego wzrostu kosztów obsługi kredytu.

Niezależnie od tego, czy rozważasz kredyt mieszkaniowy, czy inwestycyjny, warto dokładnie przeanalizować zalety stałego oprocentowania. W tym artykule pokażemy Ci, dlaczego może to być kluczowa decyzja finansowa, która zabezpieczy Twoje finanse przed nieprzewidywalnymi zmianami.

Kluczowe wnioski:- Stałe oprocentowanie gwarantuje niezmienną ratę kredytową, co ułatwia planowanie budżetu

- Zabezpiecza przed nagłymi wzrostami kosztów kredytu wynikającymi ze zmian rynkowych

- Idealnie sprawdza się w okresach niestabilności ekonomicznej

- Pozwala uniknąć ryzyka związanego z wahaniami stóp procentowych

- Daje poczucie finansowego bezpieczeństwa i przewidywalności

- Rekomendowany dla osób ceniących stabilność i chcących uniknąć niespodziewanych obciążeń finansowych

Czym różni się kredyt o stałym oprocentowaniu od kredytu zmiennoprocentowego

Wybór między kredytem ze stałym oprocentowaniem a kredytem zmiennoprocentowym to kluczowa decyzja finansowa. Podstawowa różnica polega na stabilności rat kredytowych, która może całkowicie zmienić perspektywę finansową kredytobiorcy.

W przypadku kredytu hipotecznego ze stałym oprocentowaniem wysokość oprocentowania pozostaje niezmienna przez określony czas. Oznacza to, że rata kredytowa będzie identyczna przez cały ustalony okres, co daje poczucie bezpieczeństwa i przewidywalności. Natomiast kredyt zmiennoprocentowy uzależniony jest od aktualnych wskaźników rynkowych, co powoduje, że rata może znacząco wahać się w czasie.

Kluczową różnicą jest również poziom ryzyka finansowego. Stała stopa procentowa kredytu chroni przed nagłymi zmianami ekonomicznymi, podczas gdy kredyt zmiennoprocentowy naraża kredytobiorcę na nieprzewidywalne wahania kosztów obsługi zobowiązania.

Dlaczego warto wybrać kredyt ze stałym oprocentowaniem

Stabilność finansowa to jeden z najważniejszych argumentów przemawiających za kredytem mieszkaniowym z niezmienną ratą. Przewidywalność rat pozwala na precyzyjne planowanie domowego budżetu bez obaw o niespodziewane wydatki.

Długoterminowe korzyści kredytu o stałym oprocentowaniu są szczególnie widoczne w okresach niestabilności ekonomicznej. Kredytobiorca zyskuje ochronę przed gwałtownymi zmianami stóp procentowych, które mogą znacząco podwyższyć koszt kredytu.Wśród kluczowych zalet warto wymienić:

- Gwarancja niezmiennej raty przez określony czas

- Łatwiejsze planowanie wydatków domowych

- Ochrona przed wahaniami rynkowymi

- Poczucie finansowego bezpieczeństwa

Dodatkowo, porównanie kredytów o różnych stopach procentowych jednoznacznie wskazuje na przewagę stałego oprocentowania w kontekście długoterminowego bezpieczeństwa finansowego.

Czytaj więcej: Hipoteka przymusowa ZUS - Co to jest i jak działa?

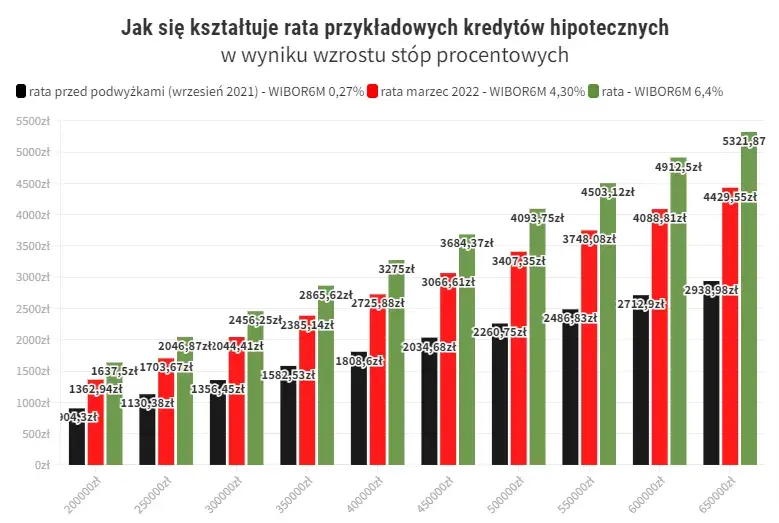

Ryzyko związane ze zmiennymi stopami procentowymi

Zmienne stopy procentowe kryją w sobie poważne ryzyko finansowe. Statystyki pokazują, że w ciągu ostatnich 5 lat oprocentowanie kredytów może wahać się nawet o 3-4 punkty procentowe, co przekłada się na znaczący wzrost rat kredytowych.

Realny scenariusz ilustruje sytuacja kredytobiorcy, którego miesięczna rata może wzrosnąć o kilkaset złotych w wyniku nagłych zmian rynkowych. Taka niestabilność stanowi poważne zagrożenie dla domowego budżetu.

Eksperci finansowi podkreślają, że ryzyko związane ze zmiennymi stopami procentowymi jest szczególnie dotkliwe w okresach niepewności ekonomicznej, takiej jak wahania inflacji czy zmiany polityki monetarnej.

Jak obliczyć realny koszt kredytu ze stałym oprocentowaniem

Obliczenie realnego kosztu kredytu ze stałym oprocentowaniem wymaga dokładnej analizy wielu czynników finansowych. Kluczowe jest zrozumienie, że całkowity koszt kredytu to nie tylko suma rat, ale także dodatkowe opłaty i prowizje.

| Parametr | Wartość | Wpływ na koszt |

| Kwota kredytu | 300 000 PLN | Bazowa wartość |

| Stała stopa procentowa | 6,5% | Przewidywalność rat |

| Okres kredytowania | 25 lat | Wpływ na całkowity koszt |

Metodologia liczenia obejmuje analizę kredytu hipotecznego ze stałym oprocentowaniem, uwzględniając nie tylko podstawowe parametry, ale również potencjalne koszty dodatkowe, takie jak ubezpieczenie czy prowizje.

Czynniki wpływające na wysokość oprocentowania

Eksperci finansowi wskazują 6 kluczowych czynników determinujących wysokość oprocentowania:- Aktualna sytuacja ekonomiczna

- Polityka monetarna banku centralnego

- Indywidualna zdolność kredytowa

- Rodzaj zabezpieczenia kredytu

- Długość okresu kredytowania

- Historia kredytowa klienta

Każdy z tych czynników ma istotny wpływ na stałą stopę procentową kredytu. Banki szczegółowo analizują te parametry, ustalając ostateczne warunki finansowania.

Warto pamiętać, że zalety kredytu o stałym oprocentowaniu są tym bardziej widoczne, im dokładniej rozumiemy mechanizmy kształtowania się stóp procentowych.

Kiedy stałe oprocentowanie jest najkorzystniejsze

Idealnym momentem na wybór kredytu mieszkaniowego z niezmienną ratą są okresy przewidywanej niestabilności ekonomicznej. Chroni to przed nagłymi wzrostami kosztów obsługi zobowiązania.

Porównanie kredytów o różnych stopach procentowych jednoznacznie wskazuje, że stałe oprocentowanie sprawdza się najlepiej w następujących scenariuszach:

- Przewidywany wzrost inflacji

- Niestabilna sytuacja na rynku finansowym

- Długoterminowe planowanie budżetu

- Chęć uniknięcia ryzyka finansowego

Praktyczna rada dla osób rozważających czy warto kredyt ze stałym oprocentowaniem: zawsze analizuj swoje możliwości finansowe i przewiduj przyszłe scenariusze ekonomiczne.

Alternatywne strategie finansowania

Oprócz tradycyjnego kredytu istnieją alternatywne strategie finansowania nieruchomości. Warto rozważyć leasing mieszkaniowy, kredyty hipoteczne z częściowo stałym oprocentowaniem czy programy rządowego wsparcia.

Każda z tych opcji ma swoje zalety i wady. Kredyt ze stałym oprocentowaniem często okazuje się najbezpieczniejszym rozwiązaniem, ale nie zawsze idealnym dla każdego.

Kluczem do sukcesu jest indywidualne podejście i dokładna analiza własnej sytuacji finansowej oraz długoterminowych celów inwestycyjnych.

Bezpieczna strategia finansowa: Twój klucz do stabilności

Wybierając kredyt ze stałym oprocentowaniem, zyskujesz więcej niż tylko przewidywalność rat. To kompleksowe rozwiązanie, które zabezpiecza Twoje finanse przed nieprzewidywalnymi wahaniami rynkowymi. Kredyt hipoteczny ze stałym oprocentowaniem oferuje nie tylko stabilność, ale także poczucie bezpieczeństwa i kontroli nad domowym budżetem.

Kluczowe argumenty przemawiające za tą strategią są oczywiste: stała stopa procentowa kredytu chroni przed ryzykiem nagłych podwyżek, pozwala precyzyjnie planować wydatki i minimalizuje niepewność finansową. Analiza różnych czynników, takich jak sytuacja ekonomiczna, polityka monetarna czy indywidualna zdolność kredytowa, potwierdza, że zalety kredytu o stałym oprocentowaniu przewyższają potencjalne ograniczenia.

Ostatecznie, kredyt mieszkaniowy z niezmienną ratą to nie tylko produkt finansowy, ale strategiczna decyzja, która może zabezpieczyć Twoją przyszłość finansową. Porównanie kredytów o różnych stopach procentowych jednoznacznie wskazuje, że w nieprzewidywalnych czasach stałe oprocentowanie staje się kluczowym narzędziem zarządzania ryzykiem.