Zrozumienie zasad działania oprocentowania zmiennego jest kluczowe przy podejmowaniu decyzji finansowych. Pozwala lepiej przewidywać przyszłe koszty i minimalizować ryzyko związane z wahaniami na rynku finansowym.

Kluczowe wnioski:- Oprocentowanie zmienne oznacza, że wysokość odsetek nie jest stała

- Zależy od aktualnych wskaźników rynkowych jak WIBOR

- Wpływa bezpośrednio na wysokość rat kredytowych

- Może powodować wahania kosztów finansowych

- Wymaga bieżącego monitorowania sytuacji rynkowej

- Stanowi alternatywę dla oprocentowania stałego

- Dotyczy głównie kredytów hipotecznych i konsumenckich

Zmienne oprocentowanie - kluczowe informacje dla kredytobiorców

Oprocentowanie zmienne to dynamiczny mechanizm finansowy, który może znacząco wpłynąć na koszty kredytu. Jego istota polega na tym, że wysokość odsetek nie jest stała, lecz ulega systematycznym zmianom w zależności od aktualnej sytuacji rynkowej.

Mechanizm działania oprocentowania zmiennego w praktyce

Podstawowa zasada oprocentowania kredytu ze zmienną stopą procentową opiera się na elastyczności. Oznacza to, że wysokość odsetek nie jest z góry ustalona, lecz może się zmieniać w trakcie trwania umowy kredytowej.

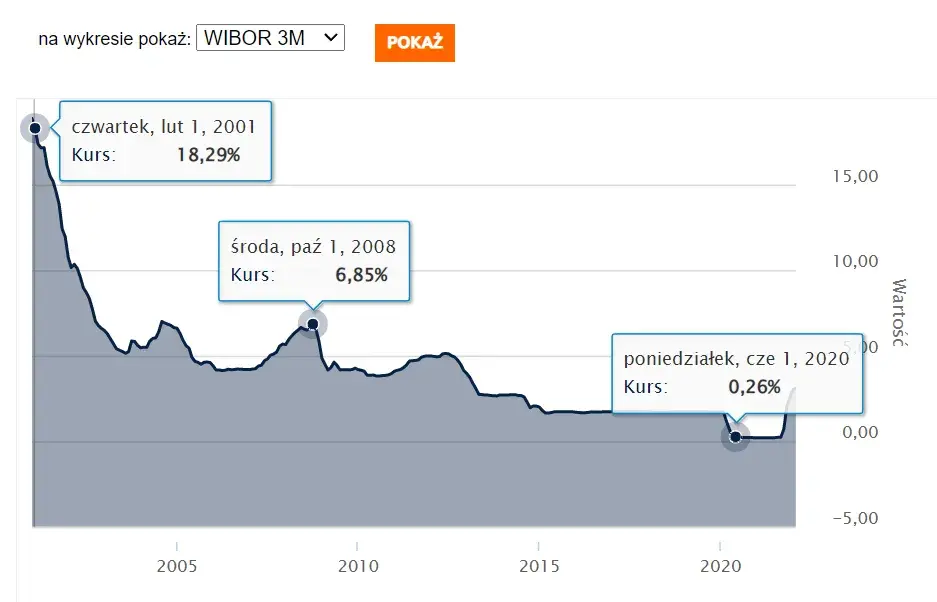

W praktyce mechanizm ten działa następująco: bank określa bazową stopę procentową, najczęściej w oparciu o wskaźnik WIBOR, do której następnie dodaje swoją marżę. Gdy oficjalne stopy procentowe ulegają zmianie, automatycznie przekłada się to na wysokość oprocentowania.

Przykładem może być kredyt hipoteczny, gdzie rata może wahać się w zależności od aktualnych wskaźników rynkowych. Jeśli stopy procentowe rosną, kredytobiorca będzie musiał płacić wyższą ratę kredytu, co stanowi kluczowe ryzyko tego rozwiązania.

Czytaj więcej: Dłużnik wekslowy krzyżówka - Najlepsze rozwiązanie

Jak działa algorytm ustalania wysokości oprocentowania

Algorytm ustalania wysokości oprocentowania jest złożonym procesem, który uwzględnia wiele czynników ekonomicznych. Kluczową rolę odgrywają tu decyzje banku centralnego, poziom inflacji oraz ogólna sytuacja gospodarcza.

Najważniejszymi czynnikami wpływającymi na zmiany są: aktualna polityka monetarna, wskaźniki makroekonomiczne oraz ryzyko kredytowe poszczególnych klientów. Ryzyko kredytowe oznacza prawdopodobieństwo niewywiązania się kredytobiorcy ze zobowiązań finansowych.

Różnice między oprocentowaniem stałym a zmiennym

| Cecha | Oprocentowanie stałe | Oprocentowanie zmienne |

| Wysokość odsetek | Niezmienna | Zmienna |

| Przewidywalność rat | Wysoka | Niska |

| Ryzyko finansowe | Niskie | Wysokie |

Oprocentowanie stałe gwarantuje niezmienność rat przez cały okres kredytowania. W przeciwieństwie do tego, co to jest oprocentowanie zmienne oznacza ryzyko wahań kosztów finansowych.

Graficznie różnice można przedstawić jako dynamiczną linię (oprocentowanie zmienne) w zestawieniu z prostą, poziomą linią (oprocentowanie stałe), która obrazuje stabilność i przewidywalność.

Wpływ zmian stóp procentowych na wysokość rat kredytowych

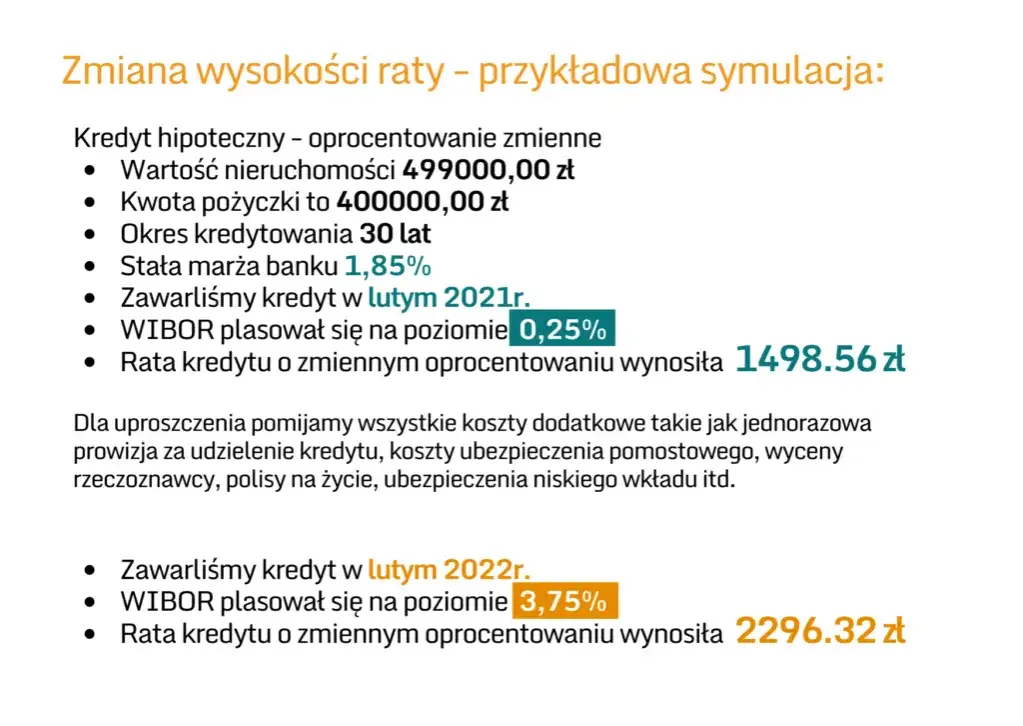

Zmiany stóp procentowych mogą diametralnie wpłynąć na wysokość raty kredytu. Wahania te są szczególnie odczuwalne w przypadku kredytów opartych na zmiennym oprocentowaniu.

Konkretne wyliczenia pokazują, że nawet niewielka zmiana stóp procentowych o 1 punkt procentowy może spowodować wzrost miesięcznej raty nawet o 100-200 złotych. Dla przykładu, kredyt hipoteczny na 300 000 złotych może generować dodatkowe obciążenie finansowe rzędu kilkunastu tysięcy złotych rocznie.Symulacja zmian obrazuje, jak dynamicznie może zmieniać się koszt kredytu. Przy wzroście WIBOR-u o 2 punkty procentowe rata może wzrosnąć nawet o 30%, co stanowi poważne wyzwanie dla budżetu domowego.

Zalety i wady oprocentowania zmiennego dla kredytobiorcy

Zrozumienie co to jest oprocentowanie zmienne wymaga analizy zarówno pozytywnych, jak i negatywnych aspektów tego rozwiązania finansowego.

- Niższe oprocentowanie początkowe w porównaniu do kredytów o stałej stopie

- Potencjalna możliwość skorzystania z niższych rat w przypadku spadku stóp procentowych

- Większa elastyczność w zakresie warunków kredytowych

- Brak kar za wcześniejszą spłatę kredytu

- Nieprzewidywalność wysokości rat kredytowych

- Ryzyko znacznego wzrostu kosztów obsługi kredytu

- Trudności w długoterminowym planowaniu budżetu

- Uzależnienie od wahań rynkowych stóp procentowych

Box z radami: Jak bezpiecznie wybrać kredyt ze zmiennym oprocentowaniem

Wybór kredytu ze zmiennym oprocentowaniem kredytu wymaga szczególnej uwagi i staranności. Kluczowe jest zrozumienie mechanizmów rządzących tego typu produktami finansowymi.

Profesjonalni doradcy finansowi proponują następujące strategie bezpiecznego wyboru kredytu:

Najczęstsze błędy przy wyborze kredytu ze zmiennym oprocentowaniem

Kredytobiorcy często popełniają poważne błędy, nie rozumiejąc do końca mechanizmów oprocentowania kredytu. Świadomość tych pułapek może uchronić przed niepożądanymi konsekwencjami finansowymi.

- Nieuwzględnienie scenariusza gwałtownych zmian stóp procentowych

- Brak bufora finansowego na wypadek wzrostu rat

- Nierzetelna analiza zdolności kredytowej

- Wybór kredytu tylko na podstawie aktualnie niskiej stopy procentowej

Kluczem do uniknięcia tych błędów jest rzetelna edukacja finansowa i dokładna analiza własnej sytuacji ekonomicznej przed podjęciem decyzji kredytowej.

Narzędzia i metody przewidywania zmian oprocentowania

Współczesny rynek finansowy oferuje szereg narzędzi pozwalających na monitorowanie i przewidywanie zmian stóp procentowych. Profesjonalni analitycy wykorzystują zaawansowane metody prognostyczne.

Warto korzystać z wiarygodnych źródeł informacji, takich jak raporty banku centralnego, specjalistyczne portale finansowe oraz narzędzia analityczne oferowane przez instytucje finansowe. Regularne śledzenie trendów rynkowych pozwala na podejmowanie bardziej świadomych decyzji finansowych.

Zmienne oprocentowanie: klucz do świadomych decyzji kredytowych

Zrozumienie mechanizmu oprocentowania zmiennego to kluczowy element podejmowania odpowiedzialnych decyzji finansowych. Artykuł wyraźnie pokazuje, że kredyty oparte na zmiennym oprocentowaniu wiążą się zarówno z konkretnymi szansami, jak i poważnymi zagrożeniami. Najważniejszą lekcją jest konieczność dokładnej analizy własnej sytuacji finansowej przed podjęciem decyzji kredytowej.

Praktyczne wnioski płynące z przeprowadzonej analizy wskazują, że kredytobiorca powinien być przygotowany na potencjalne wahania rat kredytowych. Nawet niewielka zmiana stóp procentowych może oznaczać dodatkowe obciążenie finansowe rzędu kilkunastu tysięcy złotych rocznie. Kluczem do bezpiecznego kredytowania jest zbudowanie odpowiedniego bufora finansowego oraz ciągłe monitorowanie zmian na rynku finansowym.

Podsumowując, świadome korzystanie z kredytów o zmiennym oprocentowaniu wymaga nie tylko wiedzy teoretycznej, ale przede wszystkim praktycznych umiejętności zarządzania ryzykiem finansowym. Edukacja, analiza i ostrożność stanowią fundament podejmowania mądrych decyzji kredytowych, które zabezpieczą nasz budżet przed nieprzewidzianymi wahaniami rynkowymi.