Każdy, kto rozważa wzięcie kredytu, powinien dokładnie wiedzieć, jak obliczyć jego oprocentowanie. Zrozumienie wzoru na oprocentowanie kredytu może pomóc w podjęciu świadomej decyzji finansowej i uniknięciu niepotrzebnych kosztów. Nie jest to skomplikowane, wystarczy poznać podstawowe zasady i kluczowe składniki wpływające na wysokość odsetek.

W tym artykule pokażemy, jak w prosty sposób obliczyć oprocentowanie kredytu, wyjaśnimy najważniejsze pojęcia i przedstawimy praktyczne przykłady. Niezależnie od tego, czy planujesz kredyt hipoteczny, gotówkowy czy inwestycyjny, wiedza na temat wyliczania odsetek jest kluczowa. Dowiesz się, jakie czynniki mają wpływ na ostateczną kwotę i jak uniknąć najczęstszych błędów przy obliczeniach.Nasza kompleksowa instrukcja pozwoli Ci zrozumieć mechanizmy obliczania oprocentowania, nawet jeśli do tej pory wydawało Ci się to skomplikowane. Poznasz wzory, narzędzia i praktyczne strategie, które pomogą Ci świadomie zarządzać swoimi zobowiązaniami kredytowymi.

Kluczowe wnioski:- Oprocentowanie kredytu składa się z kilku kluczowych składników, które bezpośrednio wpływają na wysokość odsetek

- Istnieją różne rodzaje oprocentowania: stałe, zmienne i mieszane, każde z innych konsekwencjami finansowymi

- Podstawowy wzór na obliczenie odsetek uwzględnia kapitał, stopę procentową i czas trwania kredytu

- Błędy w wyliczeniach mogą prowadzić do znacznych różnic w całkowitym koszcie kredytu

- Korzystanie z profesjonalnych kalkulatorów i narzędzi znacząco ułatwia precyzyjne obliczenia

- Czynniki ekonomiczne i rynkowe mają bezpośredni wpływ na zmienność oprocentowania

- Świadome zarządzanie kredytem wymaga systematycznego monitorowania i analizowania odsetek

Czym jest oprocentowanie kredytu i dlaczego warto znać jego wzór

Oprocentowanie kredytu to kluczowy element każdej umowy kredytowej, który określa koszt pożyczonych pieniędzy. Wzór na obliczenie oprocentowania kredytu pozwala dokładnie zrozumieć, ile faktycznie zapłacimy bankowi ponad kwotę podstawową.

W świecie finansów jak obliczyć oprocentowanie kredytu wzór jest niezbędną umiejętnością. Kredytobiorca musi wiedzieć, że oprocentowanie to procent kwoty kredytu, który należy dodatkowo zapłacić instytucji finansowej za możliwość skorzystania z jej środków. Im wyższe oprocentowanie, tym więcej zapłacimy ponad wartość początkową kredytu.

Podstawowe składniki wpływające na wysokość odsetek kredytowych

Na wysokość odsetek kredytowych wpływa kilka kluczowych czynników:

- Kapitał kredytowy - podstawowa kwota pożyczki

- Okres kredytowania - im dłuższy czas, tym więcej odsetek

- Aktualna stopa procentowa banku

- Zdolność kredytowa klienta

- Rodzaj kredytu i związane z nim ryzyko

Czytaj więcej: Gdzie dostane telefon bez BIK i KRD - sprawdź oferty już teraz

Matematyczny wzór na obliczenie oprocentowania kredytu

Podstawowy wzór na odsetki kredytowe składa się z trzech głównych elementów: kapitału, stopy procentowej oraz czasu trwania kredytu. Najczęściej używany jest wzór: O = K × r × t, gdzie O oznacza odsetki, K - kapitał, r - roczną stopę procentową, a t - czas w latach.

Praktyczny przykład pokaże, jak działa ten wzór. Jeśli weźmiemy kredyt 100 000 zł na 2 lata z oprocentowaniem 5% rocznie, nasze odsetki wyniosą: 100 000 × 0,05 × 2 = 10 000 zł. To oznacza, że zapłacimy dodatkowo 10 000 zł ponad kwotę początkową.

Warto pamiętać, że kalkulator oprocentowania kredytu może pomóc w dokładniejszych wyliczeniach, uwzględniających bardziej złożone mechanizmy naliczania odsetek.

Rodzaje oprocentowania kredytów i ich wpływ na ostateczną kwotę

| Rodzaj oprocentowania | Charakterystyka | Wpływ na koszt kredytu |

| Stałe | Niezmienne przez cały okres kredytu | Przewidywalność kosztów |

| Zmienne | Uzależnione od rynkowych stóp procentowych | Ryzyko wahań kosztów |

| Mieszane | Połączenie stałej i zmiennej stopy | Częściowe zabezpieczenie przed zmianami |

Jak uniknąć błędów przy wyliczaniu odsetek kredytowych

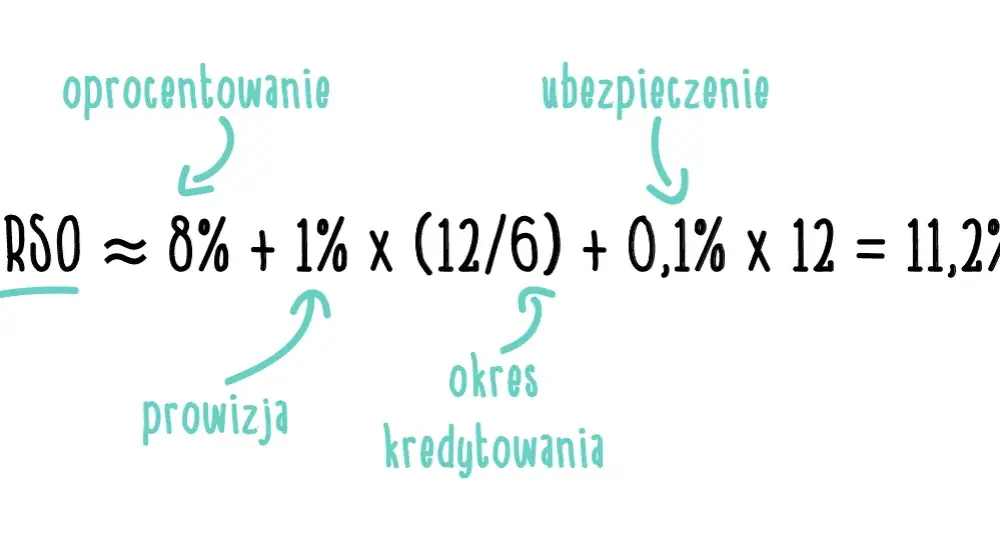

Najczęstsze błędy przy jak obliczyć oprocentowanie kredytu wzór dotyczą przede wszystkim nieuwzględnienia wszystkich składników wpływających na ostateczny koszt. Kredytobiorcy często pomijają opłaty dodatkowe, które znacząco powiększają całkowitą kwotę do spłaty.

Kluczowe jest rozumienie, że metodyka obliczania oprocentowania nie ogranicza się tylko do prostego wyliczenia odsetek. Trzeba brać pod uwagę prowizje, opłaty manipulacyjne oraz ewentualne koszty ubezpieczenia.

Narzędzia i kalkulatory wspomagające obliczenia oprocentowania

Nowoczesne technologie oferują szereg narzędzi ułatwiających liczenie odsetek bankowych:

- Kalkulatory kredytowe banków internetowych

- Specjalistyczne aplikacje mobilne

- Profesjonalne programy finansowe

- Arkusze kalkulacyjne online

- Niezależne platformy porównujące kredyty

Każde z tych narzędzi pozwala na szybkie i precyzyjne obliczenie wzoru na odsetki kredytowe. Warto korzystać z kilku źródeł, aby mieć pewność co do poprawności wyliczeń.

Praktyczne przykłady obliczeń oprocentowania w różnych scenariuszach

Rozpatrzmy 3 typowe scenariusze kredytowe, które pomogą zrozumieć kalkulator oprocentowania kredytu:

Scenariusz 1: Kredyt gotówkowy na 50 000 zł z oprocentowaniem 7% rocznie na 3 lata. Całkowity koszt odsetek wyniesie około 10 500 zł. Kluczowe jest porównanie ofert różnych banków, które mogą oferować odmienne warunki.

Scenariusz 2: Kredyt hipoteczny na 300 000 zł z oprocentowaniem zmiennym. W tym przypadku należy szczególnie uważnie śledzić zmiany rynkowych stóp procentowych, które mogą znacząco wpłynąć na wysokość rat.

Czynniki zewnętrzne wpływające na zmienność oprocentowania kredytów

Oprocentowanie kredytów nie jest stałe i zależy od wielu czynników ekonomicznych. Polityka pieniężna banku centralnego, inflacja oraz ogólna sytuacja gospodarcza mają bezpośredni wpływ na wysokość oprocentowania.

Krótkoterminowe wahania mogą wynikać z bieżącej sytuacji rynkowej, podczas gdy długoterminowe trendy są związane z ogólnymi zmianami w gospodarce. Inwestorzy i kredytobiorcy powinni być świadomi tych mechanizmów, aby podejmować świadome decyzje finansowe.

Świadome zarządzanie kredytem — klucz do oszczędności finansowych

Zrozumienie mechanizmów obliczania oprocentowania kredytu to nie tylko wiedza teoretyczna, ale praktyczna umiejętność pozwalająca na świadome podejmowanie decyzji finansowych. Jak obliczyć oprocentowanie kredytu wzór to nie tylko matematyczna formuła, ale narzędzie, które może realnie wpłynąć na nasze wydatki.

Kluczem do sukcesu jest kompleksowe podejście, które uwzględnia nie tylko podstawowe wyliczenia, ale również zewnętrzne czynniki wpływające na zmienność oprocentowania. Nowoczesne narzędzia, takie jak kalkulatory online i profesjonalne aplikacje, znacząco ułatwiają ten proces, dostarczając precyzyjnych informacji o potencjalnych kosztach kredytu.

Pamiętajmy, że świadome zarządzanie kredytem wymaga ciągłego monitorowania rynku, rozumienia mechanizmów finansowych oraz umiejętności analitycznego myślenia. Dzięki temu możemy nie tylko uniknąć kosztownych błędów, ale również optymalizować nasze zobowiązania finansowe.