Decyzja o przejściu na stałe oprocentowanie kredytu nie jest prosta. Zależy ona od indywidualnej sytuacji finansowej i wymaga dokładnej analizy. Kredyty o stałym oprocentowaniu oferują przewidywalne miesięczne raty. To duża zaleta. Nie zmieniają się one pod wpływem czynników zewnętrznych. Jednak zmiana na stałe oprocentowanie może wiązać się z dodatkowymi kosztami. Są to na przykład opłaty za przeprowadzenie operacji. Ważna jest też nasza zdolność kredytowa. Przed podjęciem decyzji warto ocenić swoją obecną sytuację finansową. Trzeba też wziąć pod uwagę, na jak długo będzie obowiązywać stałe oprocentowanie. Kluczowe wnioski:

- Decyzja o zmianie oprocentowania zależy od indywidualnej sytuacji

- Stałe oprocentowanie zapewnia przewidywalne miesięczne raty

- Zmiana może wiązać się z dodatkowymi kosztami

- Należy ocenić własną zdolność kredytową

- Ważny jest okres obowiązywania stałego oprocentowania

- Warto przeanalizować obecną sytuację finansową przed zmianą

Oprocentowanie zmienne vs stałe: Kluczowe różnice

Wybór między oprocentowaniem zmiennym a stałym to kluczowa decyzja przy zaciąganiu kredytu. Oba typy mają swoje zalety i wady. Zrozumienie różnic pomoże podjąć świadomą decyzję o tym, czy przejść na stałe oprocentowanie.

| Cecha | Oprocentowanie zmienne | Oprocentowanie stałe |

|---|---|---|

| Wysokość raty | Może się zmieniać | Stała przez ustalony okres |

| Ryzyko | Wyższe | Niższe |

| Elastyczność | Większa | Mniejsza |

Zalety i wady stałego oprocentowania kredytu

Stała stopa procentowa oferuje przewidywalność i stabilność. Kredytobiorca zna dokładną wysokość rat przez cały okres obowiązywania stawki. To ułatwia planowanie budżetu i daje poczucie bezpieczeństwa finansowego.

Jednak stałe oprocentowanie ma też swoje minusy. Zazwyczaj jest wyższe niż początkowe oprocentowanie zmienne. Ponadto, w przypadku spadku stóp procentowych, kredytobiorca nie skorzysta z niższych rat. Zmiana warunków kredytu może też wiązać się z dodatkowymi kosztami.

Koszty zmiany oprocentowania: Na co się przygotować?

Zmiana oprocentowania kredytu nie zawsze jest bezpłatna. Banki mogą naliczać różne opłaty za tę usługę. Warto dokładnie przeanalizować wszystkie koszty przed podjęciem decyzji. Niektóre instytucje oferują promocje, gdzie zmiana jest bezpłatna.

- Opłata za aneks do umowy

- Prowizja za wcześniejszą spłatę (przy refinansowaniu)

- Koszty wyceny nieruchomości (jeśli wymagana)

- Opłaty notarialne (w przypadku zmiany zabezpieczenia)

Procedura zmiany oprocentowania: Krok po kroku

Proces zmiany oprocentowania rozpoczyna się od złożenia wniosku w banku. Następnie instytucja analizuje zdolność kredytową klienta i aktualną wartość zabezpieczenia. Po pozytywnej weryfikacji, bank przygotowuje aneks do umowy. Klient musi go podpisać, aby zmiana weszła w życie.

Cała procedura może trwać od kilku dni do kilku tygodni. Zależy to od polityki banku i indywidualnej sytuacji kredytobiorcy. Warto pamiętać, że niektóre banki oferują możliwość zmiany oprocentowania online, co znacznie przyspiesza cały proces.

Czytaj więcej: Gdzie dostane telefon bez BIK i KRD - sprawdź oferty już teraz

Czynniki wpływające na decyzję o zmianie oprocentowania

Decyzja o wyborze rodzaju oprocentowania powinna być podjęta po dokładnej analizie wielu czynników. Nie ma uniwersalnego rozwiązania dobrego dla wszystkich. Każdy kredytobiorca musi rozważyć swoją indywidualną sytuację.

- Aktualna sytuacja finansowa

- Prognozy ekonomiczne i trendy stóp procentowych

- Pozostały okres kredytowania

- Skłonność do ryzyka

- Plany życiowe (np. zmiana pracy, przeprowadzka)

Jak obecna sytuacja rynkowa wpływa na wybór oprocentowania?

Obecna sytuacja rynkowa ma duży wpływ na atrakcyjność stałego oprocentowania. W okresach niskich stóp procentowych, przejście na stałą stopę może zabezpieczyć przed ich potencjalnym wzrostem. Z kolei przy wysokich stopach, oprocentowanie zmienne daje szansę na obniżkę rat w przyszłości.

Analitycy finansowi przewidują, że w najbliższych latach stopy procentowe mogą pozostać na stabilnym poziomie. Jednak zawsze istnieje ryzyko nieprzewidzianych zmian w gospodarce. Dlatego ważne jest, aby śledzić prognozy ekonomiczne i konsultować się z ekspertami przed podjęciem decyzji o zmianie oprocentowania.

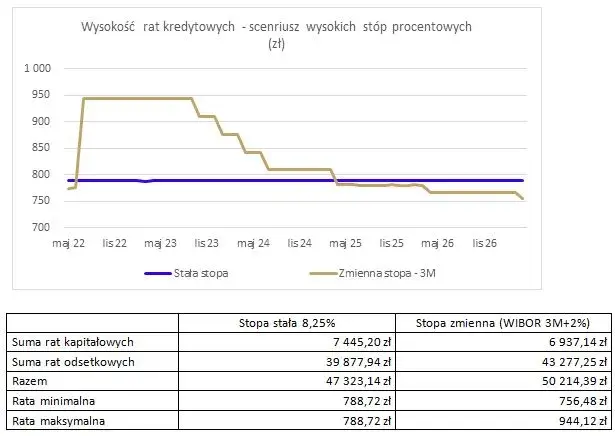

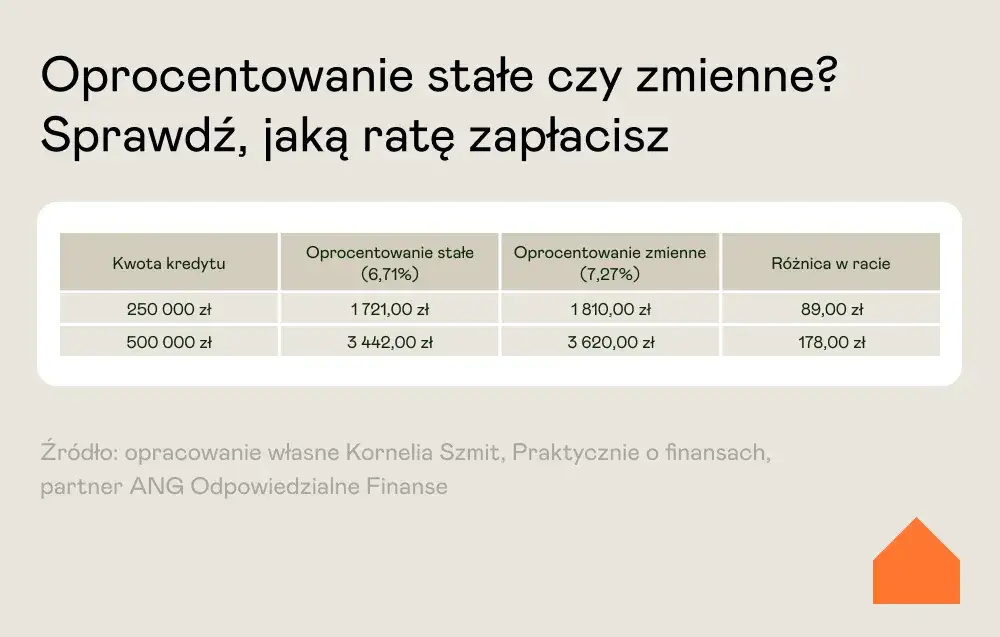

Przykładowe wyliczenia rat: Stałe vs zmienne oprocentowanie

Aby lepiej zrozumieć różnice między stałym a zmiennym oprocentowaniem, warto przeanalizować konkretne przykłady. Poniższa tabela przedstawia porównanie oprocentowania zmiennego i stałego dla kredytu hipotecznego na 300 000 zł na 30 lat.| Rodzaj oprocentowania | Oprocentowanie | Rata miesięczna | Całkowity koszt kredytu |

|---|---|---|---|

| Zmienne | 6,5% | 1 896 zł | 682 560 zł |

| Stałe (5 lat) | 7% | 1 995 zł | 718 200 zł |

Jak interpretować wyniki porównania rat kredytu?

Analizując powyższe dane, widać, że stałe oprocentowanie wiąże się z wyższą ratą miesięczną. Jednak daje ono gwarancję niezmienności tej raty przez ustalony okres. W przypadku oprocentowania zmiennego, rata może zarówno spaść, jak i wzrosnąć.

Warto pamiętać, że przedstawione wyliczenia są jedynie przykładem. Rzeczywiste oprocentowanie i raty mogą się różnić w zależności od banku i indywidualnej sytuacji kredytobiorcy. Zawsze należy dokładnie przeanalizować ofertę i porównać ją z innymi dostępnymi na rynku.

Kiedy warto rozważyć przejście na stałe oprocentowanie?

Przejście na stałe oprocentowanie może być korzystne w kilku sytuacjach. Warto je rozważyć, gdy przewidujemy wzrost stóp procentowych w przyszłości. Jest to też dobre rozwiązanie dla osób ceniących stabilność i przewidywalność wydatków. Szczególnie korzystne może być dla kredytobiorców o stałych dochodach.

Jak podjąć ostateczną decyzję o zmianie oprocentowania?

Podejmując decyzję o zmianie oprocentowania, warto skonsultować się z doradcą finansowym. Ekspert pomoże przeanalizować Twoją sytuację i przedstawi obiektywne argumenty. Ważne jest też, aby dokładnie przeczytać warunki umowy i zrozumieć wszystkie konsekwencje zmiany.

Pamiętaj, że nie ma jednego idealnego rozwiązania dla wszystkich. To, co jest korzystne dla jednej osoby, niekoniecznie będzie dobre dla innej. Weź pod uwagę swoje plany życiowe, sytuację finansową i skłonność do ryzyka. Ostateczna decyzja powinna być podjęta po dokładnym rozważeniu wszystkich za i przeciw oraz z uwzględnieniem długoterminowej perspektywy.

Zmiana oprocentowania: Kluczowe aspekty decyzji

Wybór między stałym a zmiennym oprocentowaniem to złożona decyzja, która wymaga dokładnej analizy indywidualnej sytuacji finansowej. Artykuł podkreśla, że nie ma uniwersalnego rozwiązania dobrego dla wszystkich. Kluczowe jest rozważenie takich czynników jak obecna sytuacja rynkowa, prognozy ekonomiczne, osobista skłonność do ryzyka oraz długoterminowe plany finansowe.

Ważnym aspektem są koszty związane ze zmianą oprocentowania, które mogą obejmować opłaty za aneks do umowy czy prowizje. Jednocześnie, przejście na stałe oprocentowanie może zapewnić stabilność i przewidywalność rat, co jest szczególnie istotne dla osób ceniących bezpieczeństwo finansowe. Artykuł zachęca do konsultacji z ekspertami i dokładnej analizy warunków umowy przed podjęciem ostatecznej decyzji.