Oprocentowanie kredytu to kluczowy element, który wpływa na całkowity koszt pożyczonego kapitału. Składa się z dwóch głównych składników: stawki referencyjnej, najczęściej WIBOR, oraz marży banku, która jest zyskiem instytucji finansowej. Zrozumienie tych elementów jest niezbędne dla każdego kredytobiorcy, ponieważ wpływają one bezpośrednio na wysokość miesięcznych rat oraz całkowity koszt kredytu.

Wartości stawki referencyjnej oraz marży są ustalane indywidualnie dla każdego klienta i zależą od wielu czynników, takich jak ocena ryzyka, sytuacja finansowa czy historia kredytowa. W dalszej części artykułu przyjrzymy się, jak te składniki wpływają na oprocentowanie oraz jakie inne koszty mogą być związane z zaciągnięciem kredytu.

Najistotniejsze informacje:

- Oprocentowanie kredytu składa się z stawki referencyjnej i marży banku.

- Stawka referencyjna, np. WIBOR, jest ustalana na rynku międzybankowym i zmienia się cyklicznie.

- Marża banku jest indywidualnie ustalana dla każdego kredytobiorcy i zależy od jego sytuacji finansowej.

- Całkowity koszt kredytu obejmuje nie tylko oprocentowanie, ale także dodatkowe opłaty, takie jak prowizje i ubezpieczenia.

- Rzeczywista roczna stopa oprocentowania (RRSO) uwzględnia wszystkie koszty i daje pełny obraz wydatków związanych z kredytem.

Jakie są główne składniki oprocentowania kredytu i ich znaczenie?

Oprocentowanie kredytu składa się z dwóch kluczowych elementów: stawki referencyjnej oraz marży banku. Zrozumienie tych składników jest niezbędne dla każdego, kto planuje zaciągnięcie kredytu, ponieważ mają one istotny wpływ na całkowity koszt pożyczki. Oprocentowanie jest wyrażane w procentach rocznych i jest ustalane indywidualnie dla każdego kredytobiorcy, co oznacza, że różne osoby mogą mieć różne warunki kredytowe.

Stawka referencyjna, najczęściej WIBOR, odzwierciedla koszt, jaki bank ponosi na rynku międzybankowym. Marża banku natomiast to zysk instytucji finansowej, który jest ustalany na podstawie oceny ryzyka kredytobiorcy oraz jego sytuacji finansowej. Wartości tych składników są zmienne i zależą od wielu czynników, takich jak historia kredytowa czy stosunek kredytu do wartości nieruchomości (LTV).

Stawka referencyjna: Jak wpływa na wysokość oprocentowania kredytu?

Stawka referencyjna to kluczowy element, który wpływa na wysokość oprocentowania kredytu. Najczęściej stosowane stawki to WIBOR3M i WIBOR6M, które zmieniają się co 3 lub 6 miesięcy. Te zmiany są wynikiem decyzji Rady Polityki Pieniężnej NBP oraz sytuacji na rynku międzybankowym. Wysokość stawki referencyjnej wpływa bezpośrednio na to, ile kredytobiorca zapłaci w formie odsetek.

Warto zauważyć, że stawka referencyjna jest tylko jednym z elementów oprocentowania. Jej zmiany mogą znacząco wpłynąć na wysokość rat kredytowych, co jest istotne dla planowania budżetu domowego. Dlatego kredytobiorcy powinni na bieżąco śledzić zmiany w stawkach referencyjnych, aby być świadomymi, jak mogą one wpłynąć na ich zobowiązania finansowe.

| Stawka referencyjna | Wartość | Okres |

| WIBOR3M | 1,80% | 3 miesiące |

| WIBOR6M | 1,95% | 6 miesięcy |

Marża banku: Co decyduje o jej wysokości i znaczeniu?

Marża banku to część oprocentowania, która stanowi zysk instytucji finansowej za udzielenie kredytu. Jej wysokość jest ustalana indywidualnie i zależy od wielu czynników, takich jak ocena ryzyka kredytobiorcy, jego sytuacja finansowa oraz historia kredytowa. Wartości marży mogą się różnić w zależności od banku oraz warunków rynkowych. Im wyższe ryzyko związane z kredytobiorcą, tym wyższa marża, co wpływa na ogólny koszt kredytu.

Marża banku odgrywa kluczową rolę w kształtowaniu całkowitego oprocentowania kredytu. W praktyce oznacza to, że nawet przy niskiej stawce referencyjnej, wysoka marża może znacznie zwiększyć miesięczne raty. Dlatego ważne jest, aby kredytobiorcy zrozumieli, jak marża wpływa na całkowity koszt pożyczki i jakie czynniki mogą na nią wpływać.

Jak oblicza się całkowity koszt kredytu i miesięczne raty?

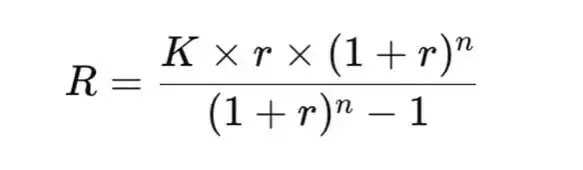

Całkowity koszt kredytu oraz wysokość miesięcznych rat są obliczane na podstawie stawki referencyjnej i marży banku. Aby to zrobić, należy dodać marżę do stawki referencyjnej, co daje całkowite oprocentowanie. Następnie, korzystając z tego oprocentowania, można obliczyć wysokość raty, która jest uzależniona od kwoty kredytu oraz okresu spłaty. Wzór do obliczenia miesięcznej raty kredytowej zazwyczaj wygląda następująco: Rata = (Kwota kredytu * Oprocentowanie) / (1 - (1 + Oprocentowanie)^(-Liczba rat)).

Warto również pamiętać, że całkowity koszt kredytu to nie tylko oprocentowanie. W skład całkowitych wydatków wchodzą także dodatkowe opłaty, takie jak prowizje, ubezpieczenia czy koszty związane z wcześniejszą spłatą. Dlatego przy kalkulacji warto uwzględnić wszystkie te elementy, aby uzyskać pełny obraz wydatków związanych z kredytem.

Przykłady wpływu stawki referencyjnej na raty kredytowe

Przyjrzyjmy się konkretnym przykładom, które pokazują, jak zmiany w stawce referencyjnej mogą wpłynąć na wysokość rat kredytowych. Załóżmy, że kredytobiorca zaciąga kredyt hipoteczny w wysokości 300 000 zł na 30 lat z oprocentowaniem opartym na WIBOR3M, które wynosi 1,5%. W takim przypadku miesięczna rata kredytu wynosi około 1 100 zł. To oznacza, że kredytobiorca płaci 1 100 zł co miesiąc przez 30 lat, co daje całkowity koszt kredytu na poziomie 396 000 zł.

Teraz rozważmy, co się stanie, gdy stawka WIBOR3M wzrośnie do 2,5%. W takim przypadku miesięczna rata wzrośnie do około 1 250 zł. Zmiana stawki referencyjnej o 1 punkt procentowy prowadzi do wzrostu miesięcznej raty o 150 zł, co znacząco wpływa na budżet domowy kredytobiorcy. Dlatego monitorowanie zmian w stawce referencyjnej jest kluczowe dla każdego, kto planuje zaciągnięcie kredytu hipotecznego.

- Kredyt hipoteczny 300 000 zł, WIBOR3M 1,5%: rata 1 100 zł

- Kredyt hipoteczny 300 000 zł, WIBOR3M 2,5%: rata 1 250 zł

- Kredyt hipoteczny 200 000 zł, WIBOR3M 1,5%: rata 733 zł

- Kredyt hipoteczny 200 000 zł, WIBOR3M 2,5%: rata 833 zł

Jak marża banku kształtuje całkowity koszt kredytu?

Marża banku jest kluczowym elementem, który wpływa na całkowity koszt kredytu. Oznacza to, że nawet przy stałej stawce referencyjnej, różne marże mogą znacząco zmieniać wysokość raty kredytowej. Na przykład, jeśli bank ustala marżę na 1%, a inny bank na 2%, to różnica ta wpłynie na całkowity koszt kredytu. Wyższa marża oznacza wyższe miesięczne raty, co zwiększa całkowity koszt pożyczki. Dlatego kredytobiorcy powinni dokładnie analizować oferty różnych banków, aby znaleźć najlepsze warunki.

Czytaj więcej: Czy wzrośnie oprocentowanie kredytów? Niepokojące prognozy ekonomiczne dla kredytobiorców

Inne koszty związane z kredytem: Co powinieneś wiedzieć?

Przy zaciąganiu kredytu, koszty dodatkowe mogą znacząco wpłynąć na jego całkowity koszt. Oprócz oprocentowania, które składa się z stawki referencyjnej i marży banku, kredytobiorcy powinni być świadomi różnych opłat, takich jak prowizje za udzielenie kredytu, ubezpieczenia czy opłaty za wcześniejszą spłatę. Te koszty mogą się różnić w zależności od banku oraz rodzaju kredytu, dlatego ważne jest, aby dokładnie zapoznać się z umową kredytową przed jej podpisaniem. Zrozumienie wszystkich kosztów związanych z kredytem pozwala na lepsze planowanie finansowe i unikanie nieprzyjemnych niespodzianek w przyszłości.

Niektóre banki mogą również pobierać opłaty za prowadzenie rachunku, z którego będą dokonywane spłaty kredytu. Dlatego warto porównać oferty różnych instytucji finansowych, aby znaleźć najkorzystniejsze warunki. Świadomość tych dodatkowych kosztów jest kluczowa dla każdego, kto chce zaciągnąć kredyt, ponieważ mogą one znacząco wpłynąć na wysokość miesięcznych rat oraz całkowity koszt zobowiązania.

Rzeczywista roczna stopa oprocentowania (RRSO): Jak ją zrozumieć?

Rzeczywista roczna stopa oprocentowania (RRSO) to wskaźnik, który uwzględnia wszystkie koszty związane z kredytem, nie tylko oprocentowanie. RRSO jest ważnym narzędziem, które pozwala kredytobiorcom porównywać różne oferty kredytowe w sposób bardziej przejrzysty. Wartość RRSO jest obliczana na podstawie całkowitych kosztów kredytu, w tym stawki referencyjnej, marży banku oraz wszelkich dodatkowych opłat, takich jak prowizje czy ubezpieczenia. Dzięki temu kredytobiorcy mogą lepiej ocenić, która oferta jest dla nich najkorzystniejsza.

RRSO jest szczególnie istotna, ponieważ pozwala na zrozumienie rzeczywistego kosztu kredytu w skali roku. Wysoka wartość RRSO może wskazywać na to, że oferta jest mniej korzystna, nawet jeśli oprocentowanie wydaje się niskie. Dlatego przed podjęciem decyzji o zaciągnięciu kredytu, warto dokładnie przeanalizować RRSO, aby mieć pełny obraz wydatków związanych z pożyczką.

Dodatkowe opłaty: Jak wpływają na całkowity koszt kredytu?

Oprócz oprocentowania, kredytobiorcy muszą być świadomi dodatkowych opłat, które mogą znacząco wpłynąć na całkowity koszt kredytu. Do najczęstszych kosztów należą prowizje za udzielenie kredytu, które mogą wynosić od 1% do 3% wartości pożyczki. Dodatkowo, banki często wymagają wykupienia ubezpieczenia kredytu, co również podnosi całkowity koszt. Inne opłaty mogą obejmować koszty związane z wcześniejszą spłatą kredytu oraz opłaty za prowadzenie rachunku, z którego będą dokonywane spłaty.

Wszystkie te dodatkowe koszty mogą się sumować, co sprawia, że całkowity koszt kredytu jest znacznie wyższy niż sama kwota pożyczki. Dlatego przed podjęciem decyzji o zaciągnięciu kredytu, warto dokładnie zapoznać się z umową oraz zrozumieć, jakie opłaty mogą być naliczane przez bank. Świadomość tych kosztów pomoże uniknąć nieprzyjemnych niespodzianek w przyszłości.

| Typ opłaty | Zakres kosztów |

| Prowizja za udzielenie kredytu | 1% - 3% wartości kredytu |

| Ubezpieczenie kredytu | 200 zł - 1 000 zł rocznie |

| Opłata za wcześniejszą spłatę | 0% - 3% pozostałej kwoty |

| Opłata za prowadzenie rachunku | 10 zł - 30 zł miesięcznie |

Jak negocjować korzystniejsze warunki kredytu w banku?

Negocjowanie warunków kredytu to kluczowy krok, który może prowadzić do znacznych oszczędności. Kredytobiorcy powinni być świadomi, że wiele elementów, takich jak marża banku czy opłaty dodatkowe, mogą być przedmiotem negocjacji. Warto przygotować się do rozmowy z bankiem, zbierając informacje na temat konkurencyjnych ofert oraz swojej sytuacji finansowej. Przedstawienie pozytywnej historii kredytowej oraz stabilności finansowej może pomóc w uzyskaniu lepszych warunków.

W przyszłości, z rosnącą konkurencją na rynku kredytów, banki mogą być bardziej otwarte na negocjacje. Dlatego warto być proaktywnym i nie bać się pytać o możliwość obniżenia prowizji czy marży. Dodatkowo, korzystanie z usług doradców finansowych może pomóc w zrozumieniu, jakie opcje są dostępne i jak najlepiej je wykorzystać. Dzięki temu kredytobiorcy mogą nie tylko zaoszczędzić pieniądze, ale także zyskać lepsze poczucie kontroli nad swoimi finansami.