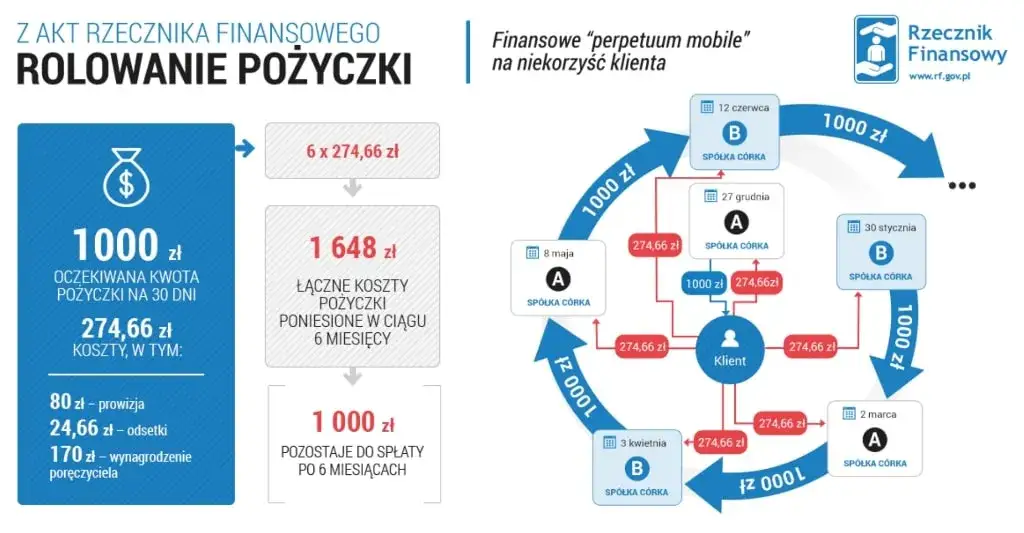

Chwilówki stały się w ostatnich latach bardzo popularną formą szybkiego pozyskania gotówki. Ich oprocentowanie może jednak zaskoczyć każdego, kto nie zna dokładnych zasad funkcjonowania tych krótkoterminowych pożyczek. Wiele osób decyduje się na nie w sytuacjach awaryjnych, nie zdając sobie sprawy z rzeczywistych kosztów finansowych.

Niezależnie od tego, czy potrzebujesz pilnej pożyczki na naprawę samochodu, czy pokrycie niespodziewanych wydatków, zrozumienie mechanizmów oprocentowania chwilówek jest kluczowe. Prawdziwe koszty takich pożyczek często różnią się od początkowych deklaracji firm pożyczkowych. Dlatego warto poznać szczegółowe zasady, które pozwolą świadomie podejmować decyzje finansowe i uchronić się przed pułapkami wysokiego oprocentowania. Kluczowe wnioski:- Rzeczywiste oprocentowanie chwilówek może sięgać nawet kilkuset procent w skali roku

- Prawne regulacje w Polsce ograniczają maksymalne koszty pożyczek krótkoterminowych

- Przed wzięciem chwilówki należy dokładnie przeanalizować wszystkie koszty i alternatywne źródła finansowania

- Czynniki takie jak zdolność kredytowa, historia kredytowa i okres pożyczki wpływają na ostateczne oprocentowanie

- Ryzyko wpadnięcia w spiralę zadłużenia jest bardzo wysokie przy nieodpowiedzialnym korzystaniu z chwilówek

- Istnieją bezpieczniejsze alternatywy dla chwilówek, które warto rozważyć

Jak działa oprocentowanie chwilówek i dlaczego warto je znać?

Chwilówka jakie oprocentowanie to kluczowe pytanie dla każdego, kto rozważa skorzystanie z pożyczki krótkoterminowej. Mechanizm naliczania odsetek w chwilówkach online różni się znacząco od tradycyjnych kredytów bankowych. Podstawą zrozumienia oprocentowania kredytu jest znajomość kilku kluczowych terminów. Rzeczywista roczna stopa oprocentowania (RRSO) pokazuje całkowity koszt pożyczki, uwzględniając wszystkie opłaty dodatkowe. Im wyższa wartość RRSO, tym droższy będzie koszt chwilówki.Prawne aspekty oprocentowania pożyczek krótkoterminowych w Polsce

Regulacje prawne w Polsce znacząco ograniczają maksymalne koszty pożyczek krótkoterminowych. Ustawa antylichwiarska wprowadza sztywne limity, chroniąc konsumentów przed nadmiernym wyzyskiem finansowym.

Kluczowe ograniczenia prawne obejmują:

- Maksymalne oprocentowanie nie może przekraczać czterokrotności stopy kredytu lombardowego

- Całkowite koszty pożyczki nie mogą być wyższe niż 100% kwoty pożyczki

- Zakaz naliczania odsetek od odsetek

| Rodzaj kosztu | Maksymalna wartość |

| Odsetki ustawowe | 4 x stopa lombardowa |

| Opłaty dodatkowe | Do 25% kwoty pożyczki |

Czytaj więcej: Jak spłacić zadłużenie alimentacyjne - poradnik

Czynniki wpływające na wysokość oprocentowania chwilówek

Na porównanie chwilówek składa się kilka kluczowych czynników determinujących ostateczną cenę pożyczki. Zdolność kredytowa klienta jest pierwszym i najważniejszym elementem wpływającym na wysokość oprocentowania.

Pozostałe istotne determinanty to:

- Historia kredytowa klienta

- Okres, na który zaciągana jest pożyczka

- Kwota pożyczki

- Ryzyko oceniane przez pożyczkodawcę

Im wyższe ryzyko ocenione przez pożyczkodawcę, tym wyższe będzie oprocentowanie chwilówki online. Osoby z niższą zdolnością kredytową mogą spodziewać się wyższych kosztów finansowych.

Jak obliczyć rzeczywistą roczną stopę oprocentowania?

Zrozumienie, jak obliczyć chwilówka jakie oprocentowanie, wymaga znajomości wzoru na Rzeczywistą Roczną Stopę Oprocentowania (RRSO). To kluczowy wskaźnik pozwalający porównać rzeczywiste koszty pożyczek krótkoterminowych.

Proces obliczania RRSO składa się z 4 głównych kroków:

- Zsumowanie wszystkich kosztów związanych z pożyczką

- Uwzględnienie prowizji i opłat dodatkowych

- Przeliczenie kosztów na roczną stopę procentową

- Wyrażenie wyniku w procentach

| Składnik kosztu | Przykładowa wartość |

| Kwota pożyczki | 1000 zł |

| Prowizja | 150 zł |

| Odsetki | 200 zł |

Niebezpieczne pułapki wysokiego oprocentowania

Wysoki koszt chwilówki może prowadzić do poważnych problemów finansowych. Chwilówki online często ukrywają rzeczywiste koszty, wprowadzając klientów w błąd.

Najczęstsze pułapki związane z oprocentowaniem kredytu obejmują:

- Ukryte opłaty manipulacyjne

- Wysokie kary za opóźnienie w spłacie

- Ryzyko wpadnięcia w spiralę zadłużenia

Alternatywne źródła finansowania zamiast chwilówek

Istnieje kilka bezpieczniejszych opcji finansowania niż tradycyjne porównanie chwilówek. Warto rozważyć alternatywne rozwiązania, które mogą być tańsze i mniej ryzykowne.

Najciekawsze alternatywy to:

- Pożyczki od rodziny lub przyjaciół

- Kredyty w bankach o niższym oprocentowaniu

- Lokalne kasy zapomogowo-pożyczkowe

- Programy pomocowe dla osób w trudnej sytuacji finansowej

Każda z tych opcji może stanowić bezpieczniejszą alternatywę dla tradycyjnych pożyczek krótkoterminowych, oferując korzystniejsze warunki spłaty i niższe koszty.

Bezpieczne finanse: Jak uniknąć pułapek kredytowych

Zrozumienie mechanizmów funkcjonowania chwilówek to klucz do podejmowania świadomych decyzji finansowych. Rzeczywista Roczna Stopa Oprocentowania (RRSO) pozwala dokładnie oszacować całkowity koszt pożyczki, chroniąc przed nieoczekiwanymi wydatkami. Warto pamiętać, że każda pożyczka krótkoterminowa niesie ze sobą określone ryzyko, które można zminimalizować, dokładnie analizując wszystkie dostępne opcje.

Najskuteczniejszą strategią jest poszukiwanie alternatywnych źródeł finansowania. Lokalne kasy zapomogowe, pożyczki od rodziny czy kredyty bankowe często oferują korzystniejsze warunki niż typowe chwilówki online. Świadome zarządzanie swoimi finansami to nie tylko unikanie wysokich kosztów, ale także budowanie stabilności ekonomicznej w długoterminowej perspektywie.