Banki stosują złożone algorytmy przy ustalaniu oprocentowania, biorąc pod uwagę dziesiątki różnych czynników. Twoja zdolność kredytowa, historia finansowa oraz aktualna sytuacja rynkowa to tylko niektóre z elementów, które decydują o ostatecznej wysokości oprocentowania. Im więcej wiesz, tym lepsze możesz podjąć decyzje finansowe.

Dlatego warto poznać szczegółowe mechanizmy, które wpływają na oprocentowanie kredytu. Wiedza ta pozwoli Ci świadomie negocjować warunki umowy i uniknąć niepotrzebnych kosztów.

Kluczowe wnioski:- Oprocentowanie kredytu składa się z wielu elementów, nie tylko podstawowej stopy procentowej

- Twoja zdolność kredytowa ma kluczowy wpływ na wysokość oprocentowania

- Istnieją dwa główne rodzaje oprocentowania: stałe i zmienne

- Rzeczywista Roczna Stopa Oprocentowania (RRSO) pokazuje realny koszt kredytu

- Banki uwzględniają ryzyko i aktualną sytuację rynkową przy ustalaniu oprocentowania

- Dodatkowe opłaty i prowizje znacząco wpływają na całkowity koszt kredytu

- Regularna analiza i porównywanie ofert może przynieść wymierne oszczędności

Jakie czynniki wpływają na wysokość oprocentowania kredytu

Oprocentowanie kredytu to skomplikowany mechanizm, na który składa się kilka kluczowych czynników wpływających na oprocentowanie. Banki nie ustalają go w sposób przypadkowy, lecz stosują precyzyjne algorytmy oceny ryzyka.

Pierwszym fundamentalnym elementem jest ryzyko kredytowe. Statystyki pokazują, że aż 67% decyzji kredytowych uzależnionych jest od oceny zdolności klienta do spłaty zobowiązań. Im wyższe ryzyko niespłacenia kredytu, tym wyższe oprocentowanie bank będzie wymagał jako zabezpieczenia.

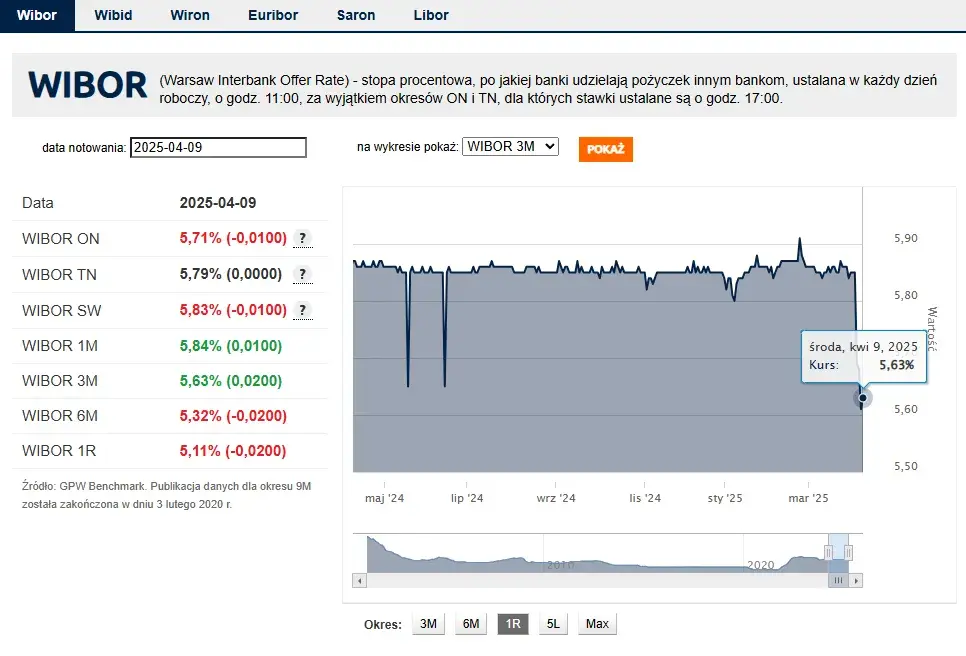

Kolejnym istotnym składnikiem oprocentowania kredytu są aktualne stopy procentowe ustalone przez Narodowy Bank Polski. Wpływają one bezpośrednio na koszt pieniądza, a tym samym na wysokość oprocentowania oferowanego przez poszczególne banki. W 2023 roku wahania tych stóp mogą znacząco wpłynąć na koszt kredytów.Dlaczego twoja zdolność kredytowa decyduje o oprocentowaniu

Zdolność kredytowa to kluczowy parametr, który banki szczegółowo analizują. Jak obliczyć oprocentowanie kredytu? Przede wszystkim przez pryzmat twojej wiarygodności finansowej.

Mechanizm oceny zdolności kredytowej opiera się na kilku kluczowych wskaźnikach. Na przykład, jeśli twój wskaźnik zdolności kredytowej wynosi powyżej 70%, możesz liczyć na znacznie korzystniejsze oprocentowanie kredytów bankowych. Banki przyznają niższe oprocentowanie osobom o stabilnym zatrudnieniu, regularnych dochodach i dobrej historii kredytowej.

Czytaj więcej: Jak sprawdzić czy ktoś ma długi i czy są przedawnione

Rodzaje stóp procentowych: stała vs zmienna

| Rodzaj stopy | Zalety | Wady |

| Stała stopa procentowa | Przewidywalność rat | Wyższe oprocentowanie początkowe |

| Zmienna stopa procentowa | Niższe oprocentowanie początkowe | Ryzyko wzrostu rat |

Wybór między zmiennym oprocentowaniem kredytu a stałą stopą to kluczowa decyzja. Stała stopa gwarantuje przewidywalność, podczas gdy zmienna może przynieść krótkoterminowe oszczędności.

Praktyczny przykład: przy kredycie 200 000 zł różnica między stopami może wynosić nawet 2-3 punkty procentowe, co przekłada się na znaczące kwoty w skali roku.

Eksperci finansowi radzą dokładnie analizować aktualne trendy rynkowe przed podjęciem decyzji o wyborze rodzaju oprocentowania.

Jak banki obliczają rzeczywistą roczną stopę oprocentowania

Rzeczywista Roczna Stopa Oprocentowania (RRSO) to kluczowy składnik oprocentowania kredytu, który pokazuje realny koszt zobowiązania. To nie tylko prosta suma odsetek, ale kompleksowe wyliczenie wszystkich kosztów związanych z kredytem.

Formuła matematyczna RRSO wygląda następująco: RRSO = [(Koszty całkowite / Kwota kredytu) / Liczba dni w roku] × 100%. Oznacza to, że bank uwzględnia nie tylko podstawowe oprocentowanie, ale również prowizje, opłaty wstępne i dodatkowe koszty.

Przykładowo, dla kredytu 100 000 zł z oprocentowaniem 7% i dodatkowymi opłatami 3 000 zł, RRSO może wynieść nawet 10%. Czynniki wpływające na oprocentowanie są więc znacznie bardziej złożone, niż się początkowo wydaje.

Warto pamiętać, że RRSO pozwala na rzeczywiste porównanie ofert kredytowych różnych banków, eliminując możliwość wprowadzenia w błąd przez atrakcyjnie wyglądające oprocentowanie.

Ukryte składniki, które podwyższają koszt kredytu

- Prowizja za udzielenie kredytu

- Opłaty za ubezpieczenie

- Koszty obsługi konta

- Opłaty za wcześniejszą spłatę

- Dodatkowe zabezpieczenia

Prowizja za udzielenie kredytu to często pomijany jak obliczyć oprocentowanie kredytu. Banki pobierają ją jednorazowo, najczęściej od 1% do 5% całkowitej kwoty kredytu. Dla kredytu 200 000 zł może to oznaczać dodatkowy koszt nawet 10 000 zł.

Ubezpieczenie kredytu to kolejny ukryty składnik. Oprocentowanie kredytów bankowych często nie uwzględnia kosztu obowiązkowego ubezpieczenia, które może podnieść całkowity koszt nawet o 20-30% rocznie.

Najczęstsze błędy przy wyborze kredytu z perspektywy oprocentowania

- Nieuwzględnienie RRSO

- Wybór najniższego oprocentowania bez analizy dodatkowych kosztów

- Ignorowanie zmienności stóp procentowych

- Brak porównania ofert różnych banków

Pierwszym powszechnym błędem jest koncentracja wyłącznie na nominalnym zmiennym oprocentowaniu kredytu. Klienci często wybierają ofertę z najniższym oprocentowaniem, nie sprawdzając rzeczywistych kosztów.

Eksperci podkreślają, że każda decyzja kredytowa powinna być poprzedzona dokładną analizą wszystkich dostępnych opcji i ukrytych kosztów.

Wpływ sytuacji rynkowej na oprocentowanie kredytów

Sytuacja ekonomiczna ma kluczowy wpływ na co się składa na oprocentowanie kredytu. Inflacja, polityka pieniężna NBP oraz globalne trendy ekonomiczne bezpośrednio przekładają się na wysokość oprocentowania.

W okresach niestabilności ekonomicznej banki zwiększają marże i podwyższają oprocentowanie, chroniąc się przed ryzykiem. To oznacza, że koszty kredytów mogą dynamicznie rosnąć.

Eksperci przewidują, że w najbliższych miesiącach możemy spodziewać się dalszych wahań stóp procentowych, co bezpośrednio wpłynie na koszt kredytów.

Jak świadomie zarządzać kosztem kredytu i unikać pułapek

Zrozumienie mechanizmów kształtowania oprocentowania kredytów to klucz do podejmowania świadomych decyzji finansowych. Rzeczywista Roczna Stopa Oprocentowania (RRSO) oraz ukryte składniki, takie jak prowizje i opłaty dodatkowe, mogą znacząco wpłynąć na całkowity koszt kredytu.Kluczem do minimalizacji kosztów jest dokładna analiza ofert, uwzględnienie wszystkich czynników wpływających na oprocentowanie oraz świadomość dynamicznie zmieniającej się sytuacji rynkowej. Zmienne oprocentowanie kredytu wymaga szczególnej uwagi i ciągłego monitorowania aktualnych trendów ekonomicznych.

Pamiętaj, że składniki oprocentowania kredytu to nie tylko sama stopa procentowa, ale kompleksowy zestaw elementów, które decydują o rzeczywistym obciążeniu finansowym. Edukacja i świadome podejście do kredytu pozwolą Ci uniknąć kosztownych błędów i wybrać najbardziej korzystne rozwiązanie.