Szukasz sposobu na pomnożenie swoich oszczędności? Coraz więcej Polaków zastanawia się, gdzie ulokować pieniądze, aby uzyskać najlepsze oprocentowanie. Rynek finansowy oferuje dziś wiele możliwości, które mogą znacząco wpłynąć na stan naszego portfela.

Wybór odpowiedniego banku i produktu oszczędnościowego to klucz do maksymalizacji zysków. Oprocentowanie może różnić się nawet o kilka procent między poszczególnymi instytucjami finansowymi, dlatego warto poświęcić chwilę na dokładne porównanie ofert. W tym artykule pokażemy, jak znaleźć najkorzystniejsze rozwiązania i uchronić się przed stratą potencjalnych oszczędności.

Kluczowe wnioski:- Aktualne oprocentowanie w bankach waha się od 1% do nawet 7% w zależności od rodzaju produktu

- Lokaty terminowe oferują wyższe oprocentowanie niż standardowe konta oszczędnościowe

- Wysokość oprocentowania zależy od wielu czynników, m.in. czasu trwania lokaty, kwoty wpłaty oraz aktualnej sytuacji rynkowej

- Inflacja może znacząco obniżyć realną wartość naszych oszczędności

- Warto porównywać oferty różnych banków i instytucji finansowych

- Niektóre banki proponują specjalne promocje z wyższym oprocentowaniem dla nowych klientów

- Dywersyfikacja oszczędności to klucz do bezpiecznego inwestowania

Jakie czynniki wpływają na wysokość oprocentowania w bankach

Oprocentowanie to kluczowy element decydujący o atrakcyjności produktów bankowych. Gdzie najlepsze oprocentowanie można znaleźć? Odpowiedź nie jest prosta i zależy od wielu złożonych czynników.

Banki ustalają wysokość oprocentowania w oparciu o kompleksową analizę rynkową. Kluczową rolę odgrywają tutaj decyzje Narodowego Banku Polskiego, aktualna stopa procentowa oraz ogólna sytuacja ekonomiczna kraju. Ranking lokat bankowych nieustannie się zmienia, dlatego warto śledzić aktualne trendy.

Zrozumienie mechanizmów kształtowania oprocentowania pomoże podjąć bardziej świadome decyzje finansowe. Oto kluczowe elementy wpływające na jego wysokość:

- Aktualna polityka monetarna NBP

- Poziom inflacji w kraju

- Ogólna sytuacja ekonomiczna

- Konkurencyjność rynku bankowego

- Rodzaj produktu oszczędnościowego

Rodzaje kont oszczędnościowych z najwyższym oprocentowaniem

Na rynku istnieje kilka podstawowych typów kont oszczędnościowych. Najwyższe oprocentowanie kont oszczędnościowych różni się w zależności od ich rodzaju i warunków oferowanych przez poszczególne banki.Konta oszczędnościowe standardowe to najprostsza forma lokowania pieniędzy. Charakteryzują się niskim ryzykiem i stosunkowo niewielkim oprocentowaniem. Ich zaletą jest łatwy dostęp do środków i brak długoterminowych zobowiązań.

Konta z premią to ciekawa alternatywa dla osób chcących zarobić więcej. Wymagają one spełnienia określonych warunków, jak np. regularne wpłaty czy korzystanie z innych produktów bankowych.

Konta wielowalutowe stają się coraz bardziej popularne wśród osób inwestujących. Pozwalają one na przechowywanie środków w różnych walutach, oferując często atrakcyjniejsze oprocentowanie niż tradycyjne konta złotówkowe.

| Rodzaj konta | Oprocentowanie | Dostępność środków |

| Konto standardowe | 1-2% | Natychmiastowa |

| Konto z premią | 3-5% | Warunkowa |

| Konto wielowalutowe | 2-4% | Ograniczona |

Czytaj więcej: Jak usunąć się z BIK?

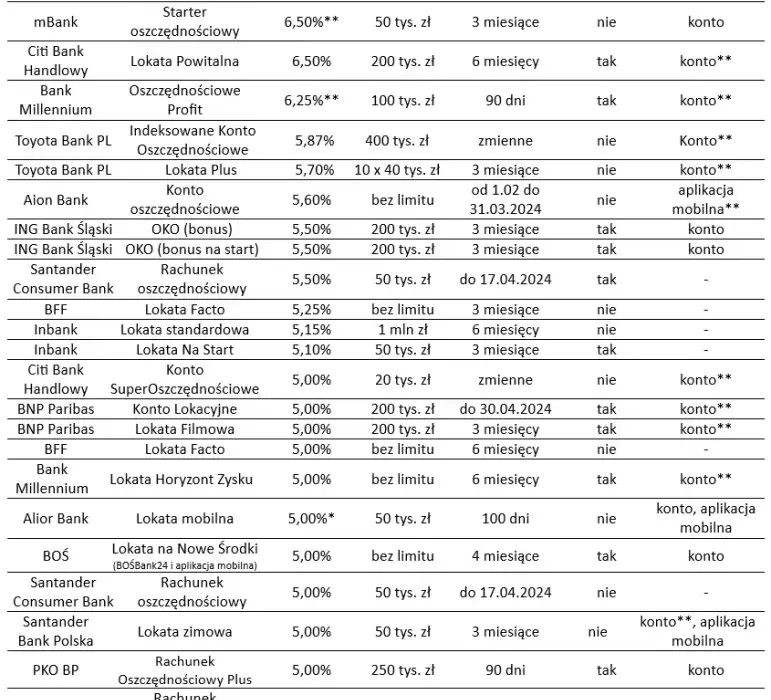

Ranking banków z najkorzystniejszymi lokatami

Porównanie oprocentowania w Polsce pokazuje, że różnice między bankami mogą być znaczące. Warto dokładnie przeanalizować aktualne oferty przed podjęciem decyzji.

Czołowe banki konkurują ze sobą, proponując coraz bardziej atrakcyjne warunki. Najlepsze lokaty w bankach zmieniają się dynamicznie, dlatego regularne śledzenie rynku jest kluczowe.

Aktualnie najbardziej konkurencyjne oferty prezentują banki, które nie boją się eksperymentować ze swoimi produktami oszczędnościowymi. Ich strategie często opierają się na przyciąganiu nowych klientów korzystnymi warunkami.

Jak wybrać najbardziej opłacalną lokatę

Wybór odpowiedniej lokaty to prawdziwa sztuka. Oprocentowanie kont dla oszczędzających wymaga dokładnej analizy wielu czynników.

Przede wszystkim zwróć uwagę na rzeczywistą stopę zwrotu, która uwzględnia inflację. Wysoka nominalna stopa procentowa nie zawsze oznacza realny zysk.

Rozważ swoje indywidualne potrzeby finansowe. Długość lokaty, minimalna kwota wpłaty oraz możliwość wcześniejszego wycofania środków to kluczowe aspekty.

Nie zapomnij o porównaniu ofert z różnych banków. Często promocje dla nowych klientów mogą znacząco poprawić opłacalność inwestycji.

Oprocentowanie a inflacja - co musisz wiedzieć

Inflacja to prawdziwy zabójca oszczędności. Gdzie najlepsze oprocentowanie może nie wystarczyć, aby zabezpieczyć realną wartość naszych pieniędzy przed jej negatywnym wpływem.

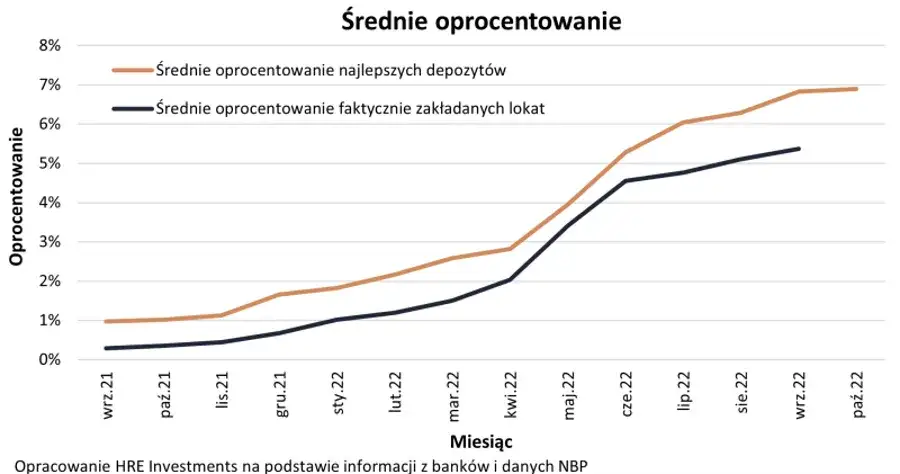

Mechanizm działania inflacji jest prosty, ale często niedoceniany. Gdy wskaźnik inflacji przewyższa oprocentowanie lokaty, nasze oszczędności faktycznie tracą na wartości. Ranking lokat bankowych musi uwzględniać ten kluczowy czynnik.

Zobrazujmy to konkretnym przykładem: przy inflacji 5% i lokacie oprocentowanej na 3%, realnie tracimy 2% wartości naszych oszczędności każdego roku. To oznacza, że 10 000 złożonych na koncie systematycznie traci swoją siłę nabywczą.

Ryzyko a wysokość oprocentowania

Zasada jest prosta: wyższe zyski wiążą się z większym ryzykiem. Najwyższe oprocentowanie kont oszczędnościowych często oznacza konieczność zaakceptowania wyższego poziomu niepewności.

Banki kalkulują ryzyko, oferując zróżnicowane produkty. Im bardziej ryzykowna inwestycja, tym wyższe potencjalne oprocentowanie. Najlepsze lokaty w bankach wymagają dokładnej analizy wszystkich możliwych scenariuszy.

Oto potencjalne zagrożenia przy wyborze produktów oszczędnościowych:

- Ryzyko upadłości instytucji finansowej

- Zmienność rynkowych stóp procentowych

- Ryzyko walutowe w przypadku lokat wielowalutowych

- Możliwość nagłych zmian regulaminowych

- Ryzyko związane z długoterminowymi inwestycjami

Alternatywne sposoby inwestowania oszczędności

Porównanie oprocentowania w Polsce pokazuje, że tradycyjne lokaty bankowe to nie jedyny sposób pomnażania pieniędzy.Fundusze inwestycyjne oferują ciekawą alternatywę dla standardowych produktów bankowych. Pozwalają one na bardziej dynamiczne zarządzanie środkami, choć wiążą się z wyższym ryzykiem.

Obligacje skarbowe to kolejna opcja dla osób poszukujących stabilnych form inwestowania. Oprocentowanie kont dla oszczędzających może być mniej atrakcyjne niż potencjalne zyski z obligacji.Inwestycje w nieruchomości, giełdę czy kryptowaluty stanowią bardziej zaawansowane formy lokowania kapitału. Wymagają one jednak specjalistycznej wiedzy i akceptacji wyższego ryzyka.

| Forma inwestycji | Potencjalny zysk | Poziom ryzyka |

| Lokaty bankowe | 1-3% | Niski |

| Fundusze inwestycyjne | 3-8% | Średni |

| Kryptowaluty | -50% do +100% | Wysoki |

Najczęstsze błędy przy wyborze lokaty

Decyzje finansowe wymagają rozwagi. Gdzie najlepsze oprocentowanie można znaleźć? Nie zawsze tam, gdzie się początkowo wydaje.

Klienci często popełniają błąd, wybierając lokatę tylko na podstawie najwyższej nominalnej stopy procentowej. Zapominają o kluczowych aspektach, takich jak inflacja czy ukryte koszty.

Oto lista najczęstszych pułapek przy wyborze lokaty:

- Nieuwzględnienie rzeczywistej stopy zwrotu

- Ignorowanie warunków wcześniejszego wycofania środków

- Brak dywersyfikacji inwestycji

- Nieznajomość regulaminu produktu

- Wybór oferty bez porównania z innymi bankami

Inteligentne oszczędzanie: klucz do finansowego bezpieczeństwa

Świadome zarządzanie oszczędnościami to dziś konieczność, a nie wybór. Gdzie najlepsze oprocentowanie może być tylko początkiem skutecznej strategii inwestycyjnej. Kluczem jest kompleksowe podejście, które uwzględnia ryzyko, inflację oraz indywidualne cele finansowe.

Analiza różnych form inwestowania pokazuje, że ranking lokat bankowych to zaledwie fragment szerszej układanki. Najwyższe oprocentowanie kont oszczędnościowych nie gwarantuje jeszcze rzeczywistego wzrostu kapitału. Dlatego tak ważne jest rozumienie mechanizmów rynkowych, wahań inflacyjnych oraz świadome dywersyfikowanie swoich oszczędności.

Najskuteczniejsza strategia to połączenie wiedzy, ostrożności i elastyczności. Najlepsze lokaty w bankach oraz alternatywne formy inwestowania wymagają nieustannego monitorowania i dostosowywania do zmieniających się warunków ekonomicznych. Pamiętaj, że oprocentowanie kont dla oszczędzających to tylko jeden z wielu elementów skutecznego zarządzania finansami.