Jeśli zastanawiasz się, jak chronić swoje pieniądze w czasach niskich stóp procentowych, ten artykuł dostarczy Ci nie tylko odpowiedzi, ale także praktycznych porad. Dowiesz się, co wpływa na spadek oprocentowania lokat i jakie kroki możesz podjąć, aby zabezpieczyć swoje oszczędności.

- Polityka monetarna banków centralnych – obniżanie stóp procentowych wpływa bezpośrednio na oprocentowanie lokat.

- Inflacja – niska inflacja zmniejsza presję na wyższe oprocentowanie oszczędności.

- Konkurencja między bankami – mniejsze zapotrzebowanie na depozyty klientów obniża atrakcyjność lokat.

- Sytuacja na rynku finansowym – stabilność gospodarcza zmniejsza potrzebę oferowania wysokich stóp.

- Trendy długoterminowe – niskie oprocentowanie lokat może utrzymywać się przez dłuższy czas.

Jak polityka monetarna wpływa na spadek oprocentowania lokat?

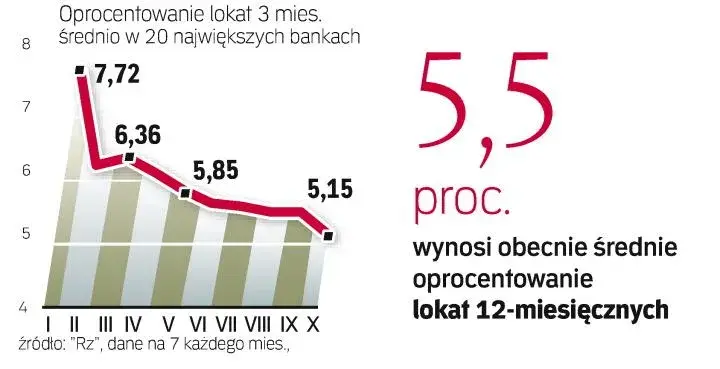

Dlaczego oprocentowanie lokat spada? Jedną z głównych przyczyn jest polityka monetarna banków centralnych. Kiedy instytucje te obniżają stopy procentowe, banki komercyjne również zmniejszają oprocentowanie depozytów. To bezpośrednio wpływa na zyski klientów z lokat.

| Rok | Stopa procentowa NBP | Średnie oprocentowanie lokat |

|---|---|---|

| 2021 | 0,1% | 1,5% |

| 2023 | 6,75% | 4,0% |

Rola stóp procentowych banków centralnych w kształtowaniu lokat

Stopy procentowe banków centralnych są kluczowym narzędziem w polityce monetarnej. Kiedy są obniżane, banki komercyjne mają mniejszą motywację do oferowania wysokich zysków z lokat. To prowadzi do spadku oprocentowania depozytów.

Dla klientów oznacza to mniejsze zyski z oszczędności. W 2023 roku, mimo podwyżek stóp przez NBP, oprocentowanie lokat nie wzrosło proporcjonalnie. Banki wolą inwestować w inne instrumenty finansowe, co wpływa na przyczyny spadku oprocentowania lokat.Inflacja a oprocentowanie lokat – jak te czynniki się łączą?

Inflacja odgrywa kluczową rolę w kształtowaniu oprocentowania lokat. Kiedy inflacja jest niska, banki nie muszą oferować wysokich stóp, aby przyciągnąć klientów. To prowadzi do spadku zysków z depozytów.

- Niska inflacja zmniejsza presję na wyższe oprocentowanie lokat.

- Banki dostosowują stopy do realnej wartości pieniądza, co wpływa na trendy oprocentowania depozytów.

- Klienci mogą zauważyć, że ich oszczędności tracą na wartości w stosunku do inflacji.

Dlaczego niska inflacja może obniżać zyski z lokat?

Niska inflacja oznacza, że pieniądze tracą na wartości wolniej. Banki nie muszą więc oferować wysokich stóp, aby zachęcić klientów do oszczędzania. To prowadzi do spadku oprocentowania lokat.

W 2023 roku inflacja w Polsce wyniosła średnio 10%, ale oprocentowanie lokat nie nadążało za tym wzrostem. Banki wolą inwestować w bardziej opłacalne instrumenty, co wpływa na wpływ inflacji na lokaty bankowe.

Czytaj więcej: Prawda o oprocentowaniu Provident: Ile naprawdę zapłacisz za pożyczkę?

Sytuacja na rynku finansowym a spadek oprocentowania lokat

Rynek finansowy ma ogromny wpływ na oprocentowanie lokat. Stabilna sytuacja gospodarcza zmniejsza potrzebę oferowania wysokich stóp. Banki wolą inwestować w inne obszary, co wpływa na zyski klientów.

W czasach niskiego oprocentowania lokat warto rozważyć dywersyfikację oszczędności. Inwestycje w fundusze lub obligacje mogą przynieść lepsze zyski.

Jak konkurencja między bankami wpływa na oprocentowanie?

Konkurencja między bankami odgrywa ważną rolę w kształtowaniu oprocentowania lokat. Kiedy jeden bank obniża stopy, inne często podążają za tym trendem. To prowadzi do spadku zysków z depozytów.

W 2023 roku większość banków oferowała podobne oprocentowanie lokat, co wynikało z braku presji konkurencyjnej. Klienci muszą szukać alternatywnych rozwiązań, aby chronić swoje oszczędności przed obniżkami stóp procentowych a lokaty.

Czy niższe oprocentowanie lokat to trend długoterminowy?

Dlaczego oprocentowanie lokat spada i czy ten trend utrzyma się w przyszłości? Eksperci wskazują, że niskie stopy procentowe mogą być z nami przez dłuższy czas. Prognozy na najbliższe lata sugerują, że banki będą nadal oferować niższe zyski z depozytów.

| Rok | Prognozowane oprocentowanie lokat |

|---|---|

| 2024 | 3,5% - 4,5% |

| 2025 | 3,0% - 4,0% |

Jakie alternatywy dla lokat warto rozważyć w obecnych warunkach?

W czasach niskiego oprocentowania lokat warto poszukać innych form oszczędzania. Obligacje skarbowe, fundusze inwestycyjne czy konta oszczędnościowe mogą przynieść lepsze zyski. Każda z tych opcji ma swoje zalety i wady.

Obligacje skarbowe oferują stabilne zyski, ale wymagają dłuższego zamrożenia kapitału. Fundusze inwestycyjne mogą przynieść wyższe zyski, ale wiążą się z większym ryzykiem. To ważne, aby dostosować wybór do własnych potrzeb i tolerancji ryzyka.

Jakie kroki podjąć, aby chronić oszczędności przed spadkiem oprocentowania?

Chronić oszczędności przed spadkiem oprocentowania można na kilka sposobów. Kluczem jest dywersyfikacja i elastyczność. Nie warto trzymać wszystkich oszczędności w jednym miejscu.

- Dywersyfikuj oszczędności – rozłóż pieniądze między różne instrumenty finansowe.

- Śledź trendy oprocentowania depozytów i reaguj na zmiany na rynku.

- Rozważ inwestycje w obligacje lub fundusze, które mogą przynieść wyższe zyski.

- Korzystaj z promocji bankowych, które czasowo oferują wyższe stopy.

Pamiętaj, że kluczem do sukcesu jest regularne monitorowanie sytuacji na rynku. Przyczyny spadku oprocentowania lokat mogą się zmieniać, a Ty musisz być gotowy na nowe wyzwania.

Jak zabezpieczyć oszczędności w czasach niskich stóp?

Dlaczego oprocentowanie lokat spada i jak na to reagować? Artykuł wskazuje, że główną przyczyną są decyzje banków centralnych oraz niska inflacja. W efekcie, banki komercyjne oferują niższe zyski z depozytów, co zmusza oszczędzających do poszukiwania alternatyw.

Prognozy na najbliższe lata sugerują, że trend niskiego oprocentowania lokat może się utrzymać. W tabeli przedstawiono, że w 2024 roku średnie oprocentowanie może wynosić zaledwie 3,5% - 4,5%. To oznacza, że klienci muszą działać proaktywnie, aby chronić swoje oszczędności.

Rozwiązaniem jest dywersyfikacja oszczędności. Artykuł proponuje rozważenie obligacji skarbowych, funduszy inwestycyjnych lub kont oszczędnościowych. Każda z tych opcji ma swoje zalety, ale wymaga dostosowania do indywidualnych potrzeb i tolerancji ryzyka. Kluczem jest regularne monitorowanie rynku i elastyczność w podejmowaniu decyzji.