Wybór odpowiedniej lokaty bankowej jest kluczowy dla osób pragnących maksymalizować swoje oszczędności. W 2025 roku na rynku dostępnych jest kilka interesujących opcji, które oferują wysokie oprocentowanie, co może znacząco wpłynąć na zyski. Wśród najkorzystniejszych lokat wyróżnia się „Lokata Powitalna” w Credit Agricole, która oferuje aż 7,5% rocznie na okres 90 dni dla nowych klientów. Inne atrakcyjne propozycje to „Nest Lokata Witaj” w Nest Bank oraz „VeloLokata dla Aktywnych” w VeloBanku, które również oferują konkurencyjne oprocentowanie.

Warto jednak pamiętać, że wybór lokaty to nie tylko kwestia oprocentowania. Równie istotne są warunki, jakie należy spełnić, aby skorzystać z danej oferty, a także zasady dotyczące wcześniejszego wycofania środków. W tym artykule przyjrzymy się najlepszym lokatom bankowym oraz strategiom, które pomogą zwiększyć zyski z oszczędności.

Kluczowe wnioski:

- Najkorzystniejsza lokata to „Lokata Powitalna” w Credit Agricole z oprocentowaniem 7,5% na 90 dni.

- Alternatywy to „Nest Lokata Witaj” (7,1% na 6 miesięcy) oraz „VeloLokata dla Aktywnych” (7,0% na 6 miesięcy).

- Oprocentowanie lokat jest podawane w skali rocznej, a zysk jest proporcjonalny do okresu trwania lokaty.

- Warto zwrócić uwagę na częstotliwość kapitalizacji odsetek, co zwiększa końcowy zysk.

- Wiele lokat wymaga spełnienia warunków, takich jak otwarcie konta czy minimalna wpłata.

Jakie lokaty bankowe oferują najwyższe oprocentowanie w 2025 roku?

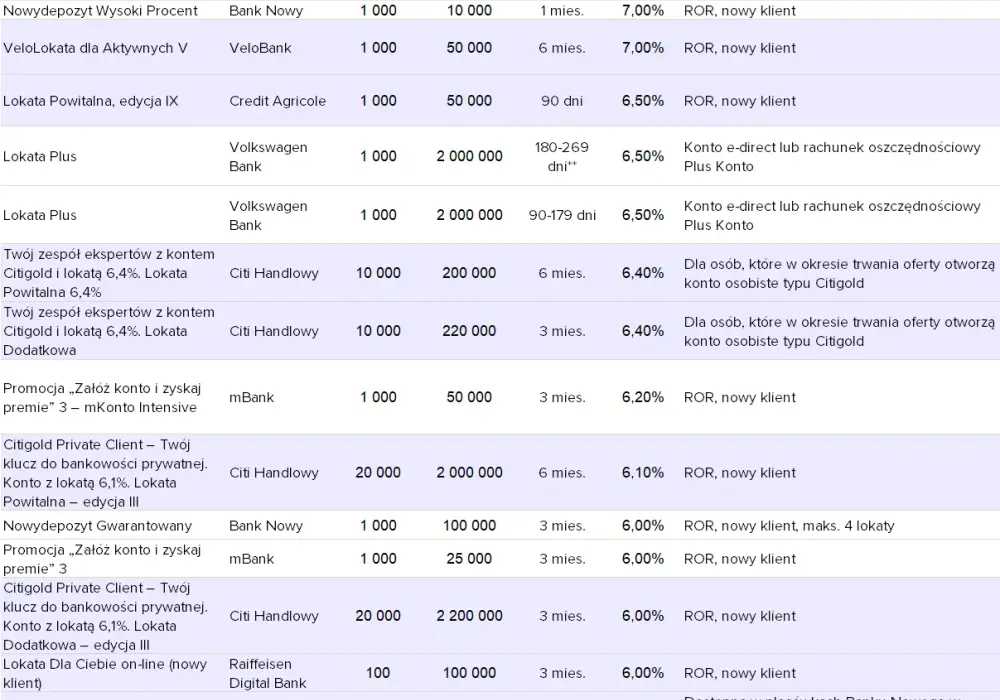

Na październik 2025 roku, jedną z najkorzystniejszych lokat bankowych jest „Lokata Powitalna” w Credit Agricole, która oferuje oprocentowanie do 7,5% rocznie na okres 90 dni. Aby skorzystać z tej oferty, klienci muszą otworzyć konto z minimalną wpłatą wynoszącą 1 000 zł. To doskonała opcja dla nowych klientów, którzy szukają sposobu na pomnożenie swoich oszczędności w krótkim czasie.

Inne atrakcyjne propozycje to „Nest Lokata Witaj” w Nest Bank, która oferuje oprocentowanie 7,1% na 6 miesięcy, oraz „VeloLokata dla Aktywnych” w VeloBanku, z oprocentowaniem 7,0% na 6 miesięcy. Obie lokaty są również skierowane do nowych klientów i stanowią konkurencyjne alternatywy dla lokaty w Credit Agricole. Warto jednak pamiętać, że oprocentowanie lokat jest podawane w skali rocznej, a rzeczywisty zysk zależy od okresu trwania lokaty oraz częstotliwości kapitalizacji odsetek.

Porównanie lokat: Credit Agricole, Nest Bank i VeloBank

W porównaniu do innych ofert, „Lokata Powitalna” w Credit Agricole wyróżnia się najwyższym oprocentowaniem, co czyni ją atrakcyjną opcją dla osób planujących krótko- lub średnioterminowe inwestycje. Warto jednak zauważyć, że wymaga otwarcia konta, co może być dodatkowym krokiem dla niektórych klientów.

Z drugiej strony, „Nest Lokata Witaj” w Nest Bank oferuje nieco niższe oprocentowanie, jednak jej warunki są bardziej elastyczne, co może przyciągać klientów, którzy nie chcą zmieniać swojego banku. „VeloLokata dla Aktywnych” również oferuje konkurencyjne oprocentowanie, a jej warunki są dostosowane do aktywnych użytkowników, co sprawia, że jest to interesująca opcja dla osób, które regularnie korzystają z usług bankowych.

| Nazwa lokaty | Oprocentowanie | Okres trwania | Minimalna wpłata |

| Lokata Powitalna (Credit Agricole) | 7,5% | 90 dni | 1 000 zł |

| Nest Lokata Witaj (Nest Bank) | 7,1% | 6 miesięcy | 1 000 zł |

| VeloLokata dla Aktywnych (VeloBank) | 7,0% | 6 miesięcy | 1 000 zł |

Kluczowe czynniki wpływające na oprocentowanie lokat

Oprocentowanie lokat bankowych jest kształtowane przez różne czynniki, które warto zrozumieć przed podjęciem decyzji o tym, jaką lokatę wybrać. Po pierwsze, warunki rynkowe mają znaczący wpływ na stopy procentowe. W sytuacji wysokiej inflacji banki często podnoszą oprocentowanie lokat, aby przyciągnąć klientów i zrekompensować spadek wartości pieniądza. Po drugie, polityka monetarna prowadzona przez Narodowy Bank Polski również wpływa na oprocentowanie, gdyż decyzje dotyczące stóp procentowych mogą zmieniać koszty pozyskania kapitału dla banków.

Dodatkowo, konkurencja w sektorze bankowym oraz indywidualne strategie poszczególnych instytucji finansowych mogą prowadzić do różnic w ofertach lokat. Niektóre banki mogą oferować wyższe oprocentowanie, aby przyciągnąć nowych klientów, podczas gdy inne mogą koncentrować się na stabilności i długoterminowych relacjach z klientami. Zrozumienie tych czynników pomoże w podjęciu bardziej świadomej decyzji dotyczącej wyboru lokaty.

Wymagania dla nowych klientów przy otwieraniu lokaty

Aby otworzyć lokatę bankową, nowi klienci muszą spełnić kilka istotnych wymagań. Przede wszystkim, większość banków wymaga minimalnej wpłaty, która zazwyczaj wynosi od 1 000 zł do 5 000 zł, w zależności od oferty. Klienci muszą również przedstawić odpowiednie dokumenty tożsamości, takie jak dowód osobisty lub paszport, aby potwierdzić swoją tożsamość. Wiele banków wymaga także założenia konta osobistego w celu otwarcia lokaty, co może wiązać się z dodatkowymi warunkami.

Warto zwrócić uwagę na to, że niektóre lokaty są dostępne wyłącznie dla nowych klientów, co oznacza, że osoby, które już korzystały z usług danego banku, mogą nie być uprawnione do skorzystania z promocyjnych ofert. Dodatkowo, klienci powinni być świadomi, że spełnienie tych wymagań jest kluczowe dla uzyskania dostępu do najlepszych lokat, takich jak „Lokata Powitalna” w Credit Agricole czy „Nest Lokata Witaj” w Nest Bank.

Ograniczenia związane z wcześniejszym wycofaniem środków

W przypadku lokat bankowych, wcześniejsze wycofanie środków może wiązać się z różnymi ograniczeniami i karami. Wiele banków stosuje politykę, która oznacza, że w przypadku wypłaty pieniędzy przed upływem umówionego okresu, klienci mogą stracić część lub nawet całość odsetek. Na przykład, w przypadku lokaty z oprocentowaniem 7,5% rocznie, wcześniejsze wycofanie środków może skutkować obniżeniem oprocentowania do stawki podstawowej, co znacznie zmniejsza zyski.

Dodatkowo, niektóre banki mogą wprowadzać opłaty za wcześniejsze wycofanie, co sprawia, że klienci powinni dokładnie zapoznać się z umową przed podjęciem decyzji. Dlatego przed otwarciem lokaty warto zastanowić się nad tym, jak długo można zamrozić swoje pieniądze, aby uniknąć nieprzyjemnych niespodzianek związanych z wczesnym wycofaniem środków.

Jakie strategie zwiększą Twój zysk z lokat bankowych?

Aby maksymalizować zyski z lokat bankowych, warto zastosować kilka sprawdzonych strategii. Po pierwsze, wybór odpowiedniego rodzaju lokaty ma kluczowe znaczenie. Lokaty długoterminowe często oferują wyższe oprocentowanie niż te krótkoterminowe, co sprawia, że są bardziej opłacalne dla osób, które mogą zamrozić swoje oszczędności na dłużej. Po drugie, warto rozważyć wyższe minimalne wpłaty, ponieważ wiele banków oferuje korzystniejsze warunki dla klientów, którzy zdecydują się na większe kwoty.

Dodatkowo, częstsza kapitalizacja odsetek może znacząco zwiększyć końcowy zysk. Oprocentowanie kapitalizowane miesięcznie lub dziennie przynosi lepsze efekty niż roczne. Warto również monitorować oferty różnych banków, ponieważ promocje dla nowych klientów mogą przynieść znaczne korzyści. Wybierając lokatę, zawsze upewnij się, że rozumiesz wszystkie warunki, aby uniknąć nieprzyjemnych niespodzianek.

- Wybierz lokaty długoterminowe, aby uzyskać wyższe oprocentowanie.

- Rozważ wyższe minimalne wpłaty dla lepszych warunków.

- Sprawdzaj oferty promocyjne dla nowych klientów, które mogą być korzystne.

- Postaw na częstszą kapitalizację odsetek, aby zwiększyć zyski.

Rola kapitalizacji odsetek w maksymalizacji zysków

Kapitalizacja odsetek to kluczowy element, który wpływa na ostateczny zysk z lokat bankowych. Działa to na zasadzie dodawania odsetek do kapitału, co oznacza, że w kolejnym okresie odsetki są naliczane nie tylko od pierwotnej kwoty, ale także od wcześniej zarobionych odsetek. Dzięki temu, im częściej następuje kapitalizacja, tym większy zysk można osiągnąć. Na przykład, lokata z kapitalizacją miesięczną przyniesie więcej niż lokata z kapitalizacją roczną, nawet przy tym samym oprocentowaniu. Zrozumienie tej zasady jest kluczowe dla efektywnego zarządzania swoimi oszczędnościami.

Jak wybór okresu lokaty wpływa na końcowy zysk?

Wybór okresu lokaty ma kluczowe znaczenie dla osiągnięcia optymalnych zysków. Lokaty krótkoterminowe, zwykle trwające od kilku miesięcy do roku, mogą oferować niższe oprocentowanie, ale zapewniają większą elastyczność, umożliwiając szybkie wycofanie środków. Z drugiej strony, lokaty długoterminowe, które trwają od kilku lat, często oferują wyższe oprocentowanie, co przekłada się na większe zyski w dłuższej perspektywie. Warto jednak pamiętać, że dłuższy okres zamrożenia kapitału wiąże się z ryzykiem, jeśli wystąpią nagłe potrzeby finansowe.

Niektóre banki mogą także oferować lepsze warunki dla lokat długoterminowych, co sprawia, że mogą one być bardziej opłacalne dla osób, które mogą sobie pozwolić na dłuższe zamrożenie środków. Warto przeanalizować, jak długo można zainwestować swoje pieniądze, aby maksymalizować zyski, a jednocześnie nie narażać się na straty związane z ewentualnym wcześniejszym wycofaniem środków. Ostateczny wybór powinien być dostosowany do indywidualnych potrzeb i sytuacji finansowej.

Czytaj więcej: Jak bez trudu obliczyć oprocentowanie pożyczki i uniknąć wysokich kosztów

Jak wykorzystać lokaty w strategii długoterminowego oszczędzania?

Wykorzystanie lokat bankowych jako elementu strategii długoterminowego oszczędzania może przynieść znaczące korzyści. Warto rozważyć, jak zróżnicowanie okresów lokat może wpłynąć na stabilność finansową. Na przykład, zamiast inwestować wszystkie oszczędności w jedną długoterminową lokatę, można podzielić kwotę na kilka lokat o różnych terminach. Taki sposób pozwala na regularne uzyskiwanie odsetek, a także daje możliwość dostosowania się do zmieniających się warunków rynkowych, co jest kluczowe w dynamicznej gospodarce.

Dodatkowo, warto zwrócić uwagę na promocyjne oferty lokat dla nowych klientów, które mogą być korzystne w dłuższym okresie. W miarę upływu czasu, monitorowanie i przenoszenie środków pomiędzy lokatami o wyższych oprocentowaniach może zwiększyć całkowity zysk. Warto również rozważyć, jak kapitalizacja odsetek wpływa na długoterminowe oszczędzanie, ponieważ częstsza kapitalizacja może znacznie zwiększyć wartość zgromadzonych środków. Tego rodzaju podejście do lokat nie tylko zwiększa zyski, ale także pozwala na lepsze zarządzanie ryzykiem finansowym w dłuższej perspektywie.