Czy notariusz sprawdza zadłużenie mieszkania? To pytanie nurtuje wielu kupujących, którzy pragną mieć pewność, że inwestują w nieruchomość wolną od długów. Notariusz odgrywa kluczową rolę w weryfikacji stanu prawnego mieszkania, a jego zadaniem jest sprawdzenie ksiąg wieczystych, które zawierają istotne informacje o obciążeniach, takich jak hipoteki czy inne roszczenia. Weryfikacja ta jest niezbędna dla bezpieczeństwa transakcji oraz dla ochrony interesów kupującego.

Jednakże, notariusz ma swoje ograniczenia. Nie jest w stanie sprawdzić osobistych długów sprzedającego ani innych zobowiązań, które nie są zarejestrowane w księgach wieczystych. Dlatego odpowiedzialność za uzyskanie pełnego obrazu zadłużenia leży w dużej mierze na kupującym, który powinien również skonsultować się z dodatkowymi źródłami informacji.

Kluczowe informacje:

- Notariusz sprawdza stan prawny nieruchomości, w tym obciążenia w księgach wieczystych.

- Może wykryć hipoteki i inne roszczenia, ale nie osobiste długi sprzedającego.

- Odpowiedzialność za pełną weryfikację zadłużenia spoczywa na kupującym.

- Warto zasięgnąć informacji z Rejestru Zastawów i Hipotek oraz zgromadzić odpowiednie dokumenty.

- Notariusz może wymagać zaświadczeń o niezaleganiu z opłatami przed dokonaniem transakcji.

Jak notariusz sprawdza zadłużenie mieszkania i jego znaczenie

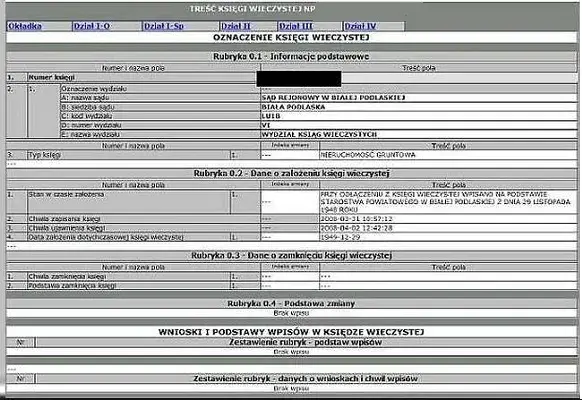

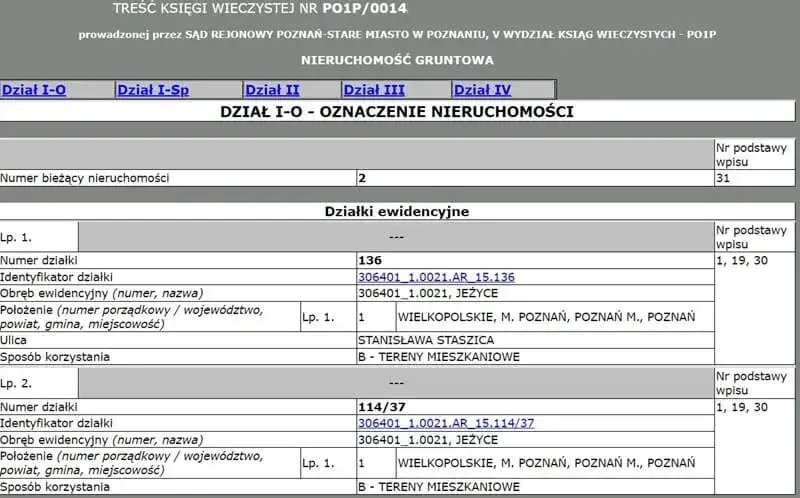

Notariusz odgrywa kluczową rolę w procesie zakupu nieruchomości, sprawdzając zadłużenie mieszkania. Jego głównym zadaniem jest weryfikacja stanu prawnego nieruchomości, co obejmuje analizę ksiąg wieczystych. Te dokumenty zawierają istotne informacje o obciążeniach, takich jak hipoteki oraz inne roszczenia, co jest niezbędne dla zapewnienia bezpieczeństwa transakcji. Dzięki tej weryfikacji, kupujący może mieć pewność, że inwestuje w nieruchomość wolną od długów.

Weryfikacja stanu prawnego nieruchomości jest niezwykle ważna, ponieważ niedopatrzenia mogą prowadzić do poważnych konsekwencji finansowych. Jeśli notariusz stwierdzi, że mieszkanie jest obciążone, kupujący powinien być świadomy potencjalnych ryzyk związanych z taką transakcją. Dlatego tak istotne jest, aby notariusz dokładnie sprawdził wszystkie zapisy i upewnił się, że nieruchomość jest wolna od wszelkich długów, co chroni interesy kupującego.

Weryfikacja stanu prawnego nieruchomości przez notariusza

Notariusz podejmuje konkretne kroki, aby zweryfikować stan prawny nieruchomości. Przede wszystkim sprawdza księgi wieczyste, które zawierają informacje o wszelkich obciążeniach oraz prawie własności do nieruchomości. Analizując te dokumenty, notariusz może zidentyfikować hipoteki, zastawy czy inne roszczenia, które mogą wpływać na wartość i bezpieczeństwo inwestycji. Ważne jest również, aby notariusz potwierdził tożsamość prawowitych właścicieli nieruchomości oraz upewnił się, że nie występują żadne inne obciążenia.

Jakie obciążenia notariusz może wykryć w księgach wieczystych

Notariusz ma możliwość identyfikacji różnych obciążeń związanych z nieruchomością, które są zarejestrowane w księgach wieczystych. Do najczęstszych obciążeń należą hipoteki, które mogą być ustanowione na rzecz banków lub innych instytucji finansowych. Oprócz hipotek, notariusz może również wykryć zastawy, które mogą obciążać nieruchomość w przypadku niezaspokojenia roszczeń. Ważne jest, aby kupujący zdawali sobie sprawę z tych obciążeń, ponieważ mogą one wpłynąć na wartość nieruchomości oraz na bezpieczeństwo transakcji.

Inne potencjalne obciążenia to różne roszczenia prawne, które mogą być zgłaszane przez osoby trzecie, a także akty notarialne dotyczące umów, które mogą wpłynąć na prawo własności. Dlatego tak istotne jest, aby notariusz dokładnie sprawdził księgi wieczyste, aby zidentyfikować wszelkie obciążenia, które mogą mieć wpływ na przyszłe użytkowanie nieruchomości.

| Typ obciążenia | Opis |

|---|---|

| Hipoteka | Obciążenie na rzecz banku lub instytucji finansowej, zabezpieczające kredyt hipoteczny. |

| Zastaw | Obciążenie ustanowione na rzecz wierzyciela, zabezpieczające jego roszczenia. |

| Roczenia prawne | Roszczenia zgłoszone przez osoby trzecie, które mogą wpłynąć na prawo własności. |

Ograniczenia w sprawdzaniu zadłużenia przez notariusza

Choć notariusz odgrywa kluczową rolę w weryfikacji stanu prawnego nieruchomości, istnieją ograniczenia dotyczące tego, co może sprawdzić. Notariusz nie ma możliwości weryfikacji osobistych długów sprzedającego ani zobowiązań, które nie są zarejestrowane w księgach wieczystych. Oznacza to, że jeśli sprzedający ma inne niezapłacone długi, takie jak zaległości za media czy kredyty, notariusz nie będzie w stanie ich zidentyfikować. Dlatego kluczowe jest, aby kupujący byli świadomi tych ograniczeń.

Ważne jest, aby kupujący pozostawali czujni i aktywnie poszukiwali dodatkowych informacji o finansowej sytuacji sprzedającego. Ostateczna odpowiedzialność za uzyskanie pełnego obrazu zadłużenia leży na kupującym, co oznacza, że powinni oni korzystać z różnych źródeł informacji, aby upewnić się, że transakcja jest bezpieczna i nie wiąże się z ukrytymi ryzykami.

Co notariusz nie jest w stanie zweryfikować podczas transakcji

Podczas transakcji notariusz ma ograniczenia dotyczące tego, co może zweryfikować. Nie jest w stanie sprawdzić osobistych długów sprzedającego, takich jak zadłużenie na kartach kredytowych czy pożyczki osobiste. Dodatkowo, notariusz nie ma możliwości weryfikacji nieopłaconych rachunków za media, co może prowadzić do sytuacji, w której kupujący odkryje ukryte zobowiązania po finalizacji transakcji. Oznacza to, że jeśli sprzedający ma zaległości, które nie są zarejestrowane w księgach wieczystych, notariusz nie będzie w stanie ich zidentyfikować.

Warto również zauważyć, że notariusz nie sprawdza historii kredytowej sprzedającego, co może być kluczowe dla oceny jego zdolności do regulowania zobowiązań. Dlatego kupujący powinni być świadomi tych ograniczeń i aktywnie poszukiwać dodatkowych informacji na temat sytuacji finansowej sprzedającego, aby uniknąć potencjalnych problemów po zakupie nieruchomości.

Dlaczego kupujący powinien być czujny na dodatkowe długi

Kupujący powinni być szczególnie czujni na dodatkowe długi związane z nieruchomością, ponieważ niewłaściwe zrozumienie sytuacji finansowej sprzedającego może prowadzić do poważnych konsekwencji. Dodatkowe zobowiązania mogą wpłynąć na wartość nieruchomości oraz na przyszłe koszty związane z jej utrzymaniem. Proaktywne sprawdzenie wszelkich długów sprzedającego pozwala na uniknięcie nieprzyjemnych niespodzianek, które mogą pojawić się po zakończeniu transakcji.

Czytaj więcej: Abuzywne klauzule oraz ich skutki prawne

Jakie dodatkowe kroki podjąć, aby sprawdzić zadłużenie mieszkania

Aby uzyskać pełny obraz finansowy nieruchomości, kupujący powinni podjąć kilka dodatkowych kroków. Kluczowe jest, aby skonsultować się z różnymi rejestrami, które mogą dostarczyć istotnych informacji na temat obciążeń związanych z nieruchomością. Oprócz ksiąg wieczystych, warto zwrócić uwagę na Rejestr Zastawów i Hipotek, gdzie można znaleźć dane dotyczące ewentualnych zastawów lub hipotek. Dzięki tym konsultacjom kupujący mogą uniknąć nieprzyjemnych niespodzianek związanych z ukrytymi długami.

Ważne jest również, aby zgromadzić odpowiednie dokumenty, które potwierdzą stan finansowy nieruchomości. Dokumenty takie jak akt notarialny, zaświadczenie o niezaleganiu z opłatami oraz umowa kupna-sprzedaży powinny być dokładnie przeanalizowane. Te dokumenty mogą dostarczyć dodatkowych informacji o wszelkich zobowiązaniach finansowych sprzedającego. Zbierając te dane, kupujący mogą lepiej zabezpieczyć się przed ewentualnymi problemami po zakupie mieszkania.

Konsultacje z innymi rejestrami dla pełniejszego obrazu

W celu uzyskania kompletnych informacji na temat zadłużenia nieruchomości, kupujący powinni konsultować się z różnymi rejestrami. Rejestr Zastawów i Hipotek to doskonałe źródło informacji o wszelkich obciążeniach, które mogą nie być widoczne w księgach wieczystych. Aby skorzystać z tych rejestrów, kupujący mogą złożyć wniosek o dostęp do danych, co zazwyczaj można zrobić online lub osobiście w odpowiednich urzędach. Ważne jest, aby być dokładnym w poszukiwaniach i upewnić się, że wszystkie istotne informacje zostały zebrane, aby uniknąć problemów w przyszłości.

Jakie dokumenty warto zgromadzić przed zakupem mieszkania

Przed zakupem mieszkania, kupujący powinni zgromadzić kilka kluczowych dokumentów, które pomogą w weryfikacji stanu finansowego nieruchomości. Należy przede wszystkim posiadać akt notarialny, który potwierdza prawo własności sprzedającego do nieruchomości. Kolejnym istotnym dokumentem jest zaświadczenie o niezaleganiu z opłatami, które potwierdza, że sprzedający nie ma zaległości w płatnościach za media czy inne usługi. Warto również zdobyć umowę kupna-sprzedaży, która określa warunki transakcji oraz wszelkie zobowiązania stron.

- Akt notarialny: Dokument potwierdzający prawo własności nieruchomości przez sprzedającego.

- Zaświadczenie o niezaleganiu z opłatami: Potwierdza, że sprzedający nie ma zaległości w płatnościach za media i usługi.

- Umowa kupna-sprzedaży: Określa warunki transakcji oraz zobowiązania obu stron.

Jak zabezpieczyć się przed ukrytymi długami przy zakupie mieszkania

Aby jeszcze skuteczniej zabezpieczyć się przed ukrytymi długami przy zakupie mieszkania, warto rozważyć kilka dodatkowych strategii. Poza zbieraniem standardowych dokumentów, kupujący mogą zainwestować w usługi profesjonalnych doradców lub prawników specjalizujących się w nieruchomościach. Tacy specjaliści mogą przeprowadzić dokładniejszą analizę finansową sprzedającego oraz pomóc w interpretacji dokumentów, co zwiększa szanse na wykrycie ewentualnych ukrytych zobowiązań.

Innym istotnym krokiem jest przeprowadzenie audytu finansowego nieruchomości, który może obejmować sprawdzenie historii płatności za media oraz innych zobowiązań. Warto również skontaktować się z sąsiadami lub członkami wspólnoty mieszkaniowej, aby uzyskać informacje o ewentualnych problemach finansowych, które mogą wpłynąć na przyszłe użytkowanie nieruchomości. Takie działania mogą znacząco zwiększyć bezpieczeństwo transakcji i zminimalizować ryzyko związane z ukrytymi długami.