Kiedy spłacić kredyt we frankach, aby uniknąć wysokich kosztów? To pytanie zadaje sobie wiele osób, które zaciągnęły kredyt w tej walucie. Decyzja ta nie jest prosta i zależy od wielu czynników, takich jak aktualny kurs franka szwajcarskiego oraz osobista sytuacja finansowa kredytobiorcy. W obliczu wysokiego kursu CHF, który obecnie wynosi blisko 5 zł, wcześniejsza spłata kredytu może wiązać się z dużymi kosztami.

Warto jednak rozważyć różne opcje, które mogą przynieść korzyści. Należy pamiętać, że unieważnienie umowy kredytowej z powodu klauzul abuzywnych może prowadzić do znaczących oszczędności. Negocjacje z bankiem również mogą okazać się korzystne, a odpowiednie przygotowanie do spłaty kredytu może pomóc w zabezpieczeniu przyszłych roszczeń. W tym artykule omówimy kluczowe aspekty związane z decyzją o spłacie kredytu we frankach.Kluczowe informacje:

- Wysoki kurs franka może zwiększać koszty spłaty kredytu, dlatego warto monitorować jego zmiany.

- Wcześniejsza spłata kredytu może być korzystna, gdy kurs CHF jest niski.

- Unieważnienie umowy kredytowej z powodu klauzul abuzywnych może prowadzić do oszczędności.

- Negocjacje z bankiem mogą pomóc w obniżeniu kosztów kredytu.

- Kredytobiorcy mają prawo dochodzić roszczeń o zwrot nadpłaconych środków nawet po spłacie kredytu.

Wybór najlepszego momentu na spłatę kredytu we frankach

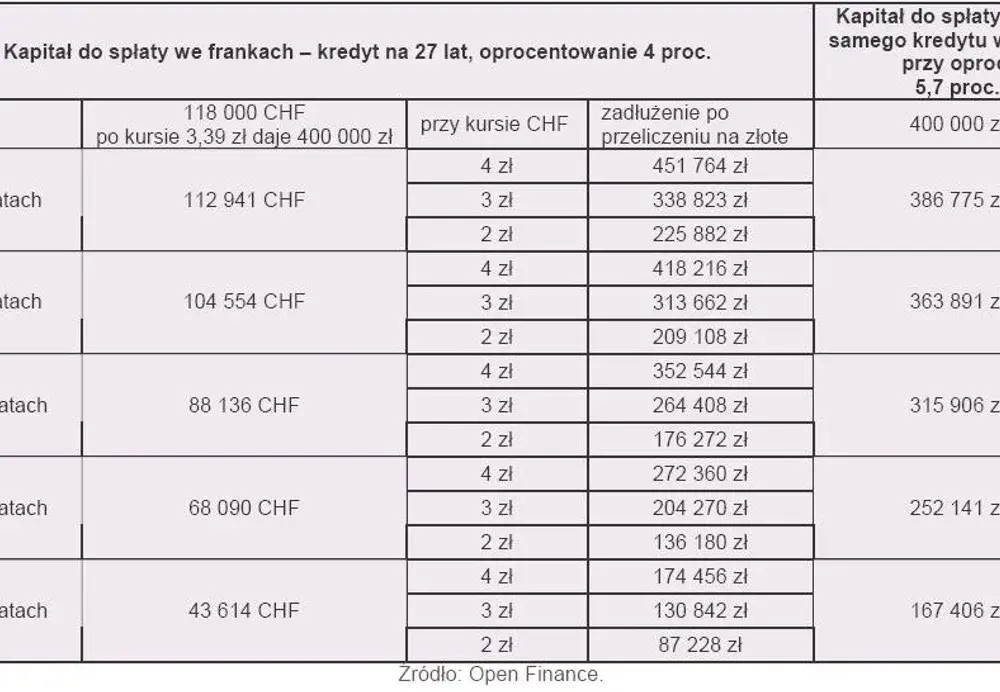

Decyzja o najlepszym momencie na spłatę kredytu we frankach jest kluczowa dla optymalizacji kosztów związanych z tym zobowiązaniem. Warto zwrócić uwagę na kurs franka szwajcarskiego, który ma bezpośredni wpływ na całkowitą kwotę do spłaty. Zmiany w kursach walut mogą znacząco wpłynąć na wysokość raty kredytowej, a także na ostateczny koszt kredytu w złotych. Dlatego analiza kursu franka i jego trendów jest niezbędna przed podjęciem decyzji o spłacie.

Obecnie, gdy kurs CHF jest wysoki, bliski 5 zł, wcześniejsza spłata kredytu może wiązać się z dużymi kosztami. Warto zastanowić się, czy lepiej jest czekać na korzystniejszy kurs, czy może zainwestować w spłatę kredytu już teraz, aby uniknąć dalszych wzrostów kosztów. Każda decyzja powinna być dokładnie przemyślana, z uwzględnieniem aktualnej sytuacji finansowej oraz prognoz dotyczących kursu franka.

Analiza kursu franka i jego wpływ na spłatę kredytu

Fluktuacje w kursie franka szwajcarskiego mają kluczowe znaczenie dla całkowitej kwoty spłaty kredytu. Kiedy kurs jest niski, kredytobiorcy mogą spłacać mniejsze kwoty w złotych, co czyni wcześniejszą spłatę bardziej opłacalną. Z drugiej strony, przy wysokim kursie, spłata może wiązać się z wyższymi kosztami, co może zniechęcać do szybkiego uregulowania zobowiązania. Dlatego tak ważne jest, aby na bieżąco monitorować kursy walut i analizować ich wpływ na finanse.

- Wysoki kurs CHF zwiększa koszty spłaty kredytu, co może wpłynąć na decyzję o wcześniejszej spłacie.

- Obserwacja trendów kursowych pozwala na lepsze planowanie spłat i minimalizowanie kosztów.

- Analiza historycznych danych dotyczących kursu franka może pomóc w przewidywaniu przyszłych zmian.

Kiedy spłata kredytu jest korzystna finansowo?

Wcześniejsza spłata kredytu we frankach może być korzystna finansowo w określonych warunkach. Kluczowym czynnikiem są stopy procentowe oraz aktualne warunki rynkowe. Jeśli stopy procentowe są niskie, wcześniejsza spłata może pomóc w uniknięciu dalszych odsetek, a tym samym zmniejszyć całkowity koszt kredytu. Dodatkowo, kiedy kurs franka jest korzystny, spłata kredytu we frankach staje się bardziej opłacalna, ponieważ kwota do spłaty w złotych jest niższa.

Warto również zwrócić uwagę na trendy rynkowe. Jeśli przewiduje się wzrost kursu franka, może być sensowne rozważenie wcześniejszej spłaty, aby uniknąć wyższych kosztów w przyszłości. Z drugiej strony, przy wysokim kursie CHF, spłata kredytu może wiązać się z większymi wydatkami, co sprawia, że decyzja o terminie spłaty staje się bardziej skomplikowana. W takich sytuacjach warto dokładnie przeanalizować swoją sytuację finansową oraz prognozy dotyczące rynku walutowego.Alternatywne rozwiązania w spłacie kredytu we frankach

W przypadku kredytów we frankach, istnieje kilka alternatywnych rozwiązań, które mogą być korzystniejsze niż tradycyjna spłata. Jednym z nich jest unieważnienie umowy kredytowej, zwłaszcza jeśli zawiera ona klauzule abuzywne. W takim przypadku kredytobiorca może odzyskać tylko wpłacony kapitał, co prowadzi do znacznych oszczędności. Warto skonsultować się z prawnikiem specjalizującym się w kredytach frankowych, aby ocenić, czy umowa zawiera niekorzystne zapisy.

Inną opcją są negocjacje z bankiem. Często banki są skłonne do zawarcia ugody, zwłaszcza w obliczu rosnącej liczby reklamacji dotyczących kredytów we frankach. Kredytobiorcy mogą negocjować warunki spłaty, co może prowadzić do korzystniejszych rozwiązań, takich jak obniżenie raty lub zmiana waluty kredytu. Warto zbierać informacje o dostępnych ofertach i porównywać je, aby podjąć najlepszą decyzję.

Unieważnienie umowy kredytowej z powodu klauzul abuzywnych

Unieważnienie umowy kredytowej z powodu klauzul abuzywnych to proces, który może przynieść znaczące korzyści finansowe dla kredytobiorców. W przypadku, gdy umowa zawiera zapisy, które są niezgodne z prawem lub rażąco niekorzystne dla konsumentów, kredytobiorca ma prawo do jej unieważnienia. Tego rodzaju klauzule mogą obejmować np. niejasne zasady dotyczące kursu waluty, które prowadzą do nieproporcjonalnych obciążeń finansowych. W rezultacie, jeśli umowa zostanie unieważniona, kredytobiorca zwraca jedynie kapitał, co może prowadzić do znacznych oszczędności w porównaniu do dalszej spłaty kredytu.

- Przykład 1: Wyrok Sądu Ochrony Konkurencji i Konsumentów, który unieważnił umowę kredytową z powodu niejasnych klauzul dotyczących kursu waluty.

- Przykład 2: Sprawa, w której kredytobiorca odzyskał całość wpłaconego kapitału po unieważnieniu umowy z powodu klauzul abuzywnych.

- Przykład 3: Decyzja sądu, która uznała klauzule dotyczące dodatkowych opłat za niezgodne z prawem, co pozwoliło na unieważnienie umowy kredytowej.

Negocjacje z bankiem jako sposób na obniżenie kosztów

Negocjacje z bankiem to skuteczna strategia, która może pomóc w obniżeniu kosztów związanych z kredytem we frankach. Kredytobiorcy powinni być świadomi, że banki często są otwarte na rozmowy o warunkach umowy, zwłaszcza w obliczu rosnącej liczby reklamacji dotyczących kredytów walutowych. Kluczowe jest przygotowanie się do negocjacji, co obejmuje zebranie wszystkich niezbędnych dokumentów oraz analizę aktualnych ofert rynkowych. Warto również przedstawić bankowi argumenty dotyczące swojej sytuacji finansowej, co może skłonić instytucję do zaproponowania korzystniejszych warunków spłaty.

Czytaj więcej: Abuzywne klauzule oraz ich skutki prawne

Zachowanie praw do dochodzenia roszczeń po spłacie kredytu

Po spłacie kredytu we frankach, kredytobiorcy zachowują pewne prawa do dochodzenia roszczeń. Nawet po uregulowaniu zobowiązania, mogą oni ubiegać się o zwrot nadpłaconych środków, jeśli umowa kredytowa zawiera klauzule abuzywne lub inne niekorzystne zapisy. Ważne jest, aby być świadomym, że termin przedawnienia roszczeń zaczyna biec dopiero od momentu, gdy kredytobiorca dowiedział się, że umowa jest nieważna, co często ma miejsce w momencie złożenia pierwszej reklamacji. W związku z tym, zachowanie odpowiedniej dokumentacji i znajomość swoich praw mogą być kluczowe dla skutecznego dochodzenia roszczeń.

Warto również pamiętać, że spłata kredytu nie zamyka drogi do dochodzenia roszczeń. Kredytobiorcy, którzy spłacili swoje zobowiązania, mogą nadal ubiegać się o zwrot nadpłaconych kwot, co może znacząco wpłynąć na ich sytuację finansową. Z tego powodu, przed podjęciem decyzji o spłacie, warto skonsultować się z prawnikiem specjalizującym się w kredytach frankowych, aby upewnić się, że wszystkie możliwości zostały rozważone i że prawa kredytobiorcy są odpowiednio zabezpieczone.

Jak zabezpieczyć roszczenia o zwrot nadpłaconych środków?

Aby skutecznie zabezpieczyć swoje roszczenia o zwrot nadpłaconych środków po spłacie kredytu, kredytobiorcy powinni podjąć kilka kluczowych kroków. Przede wszystkim, ważne jest, aby dokładnie dokumentować wszystkie płatności oraz zachować wszelkie potwierdzenia przelewów i umowy kredytowe. W przypadku uznania umowy za nieważną, kredytobiorca powinien zgromadzić dowody, które potwierdzają istnienie klauzul abuzywnych. Dodatkowo, warto skonsultować się z prawnikiem, który pomoże w sformułowaniu odpowiednich wniosków i reklamacji w celu dochodzenia zwrotu.Nie mniej istotne jest, aby monitorować terminy przedawnienia roszczeń. Kredytobiorcy powinni być świadomi, że czas na zgłoszenie roszczenia zaczyna biec od momentu, w którym dowiedzieli się o nieważności umowy. Dlatego warto prowadzić szczegółową dokumentację oraz notować wszelkie istotne daty związane z umową i płatnościami, aby nie utracić możliwości dochodzenia swoich praw.

Jak wykorzystać technologię do monitorowania kredytów frankowych?

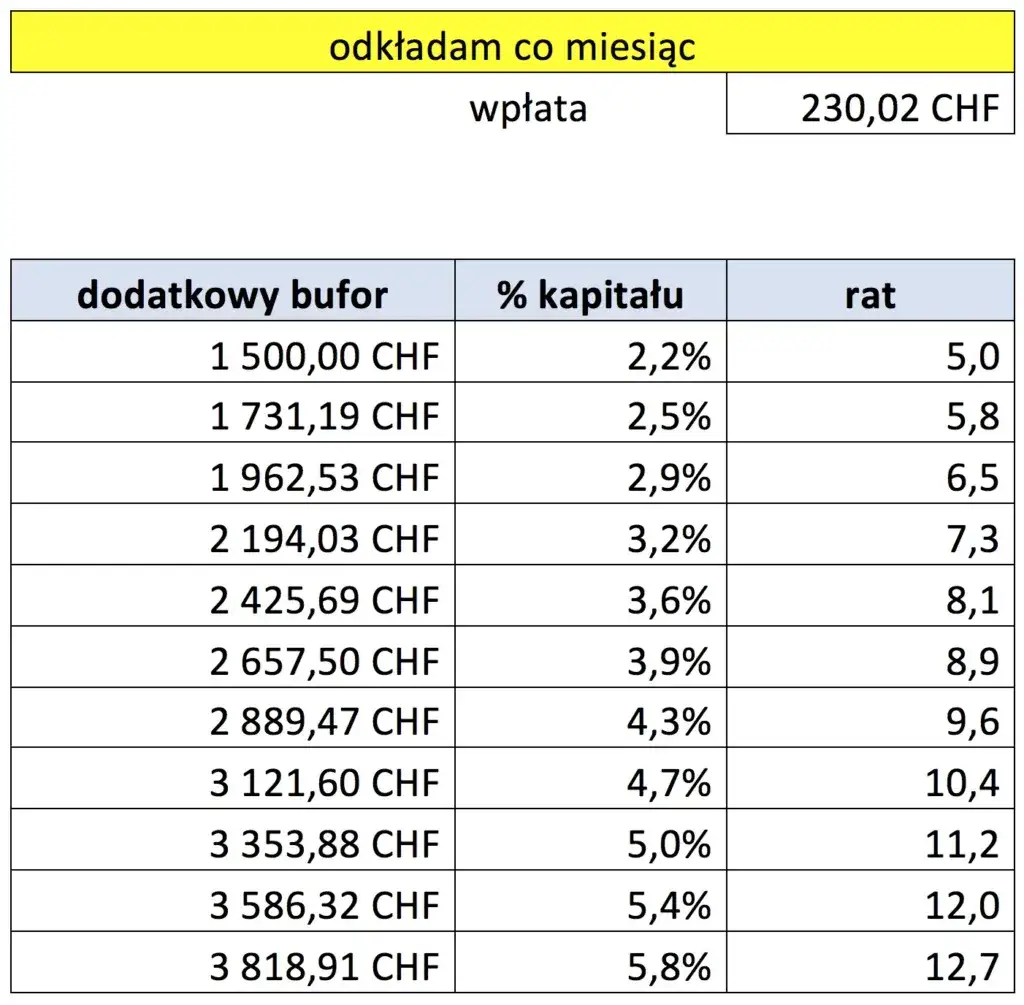

W dzisiejszych czasach, technologia może odegrać kluczową rolę w zarządzaniu kredytami we frankach. Aplikacje mobilne oraz platformy internetowe oferują narzędzia do monitorowania kursów walutowych w czasie rzeczywistym, co pozwala kredytobiorcom na bieżąco śledzić zmiany kursu franka szwajcarskiego (CHF). Dzięki temu, mogą oni podejmować bardziej świadome decyzje dotyczące spłaty kredytu, a także przewidywać momenty, w których spłata może być najbardziej korzystna finansowo. Warto również rozważyć korzystanie z kalkulatorów kredytowych dostępnych online, które umożliwiają symulację różnych scenariuszy spłaty, uwzględniając zmieniające się stopy procentowe i kursy walutowe.

Dodatkowo, inwestycja w usługi doradcze online może przynieść korzyści w postaci dostępu do specjalistów, którzy pomogą w analizie umowy kredytowej oraz w dochodzeniu ewentualnych roszczeń. Wiele firm oferuje teraz konsultacje online, co ułatwia kredytobiorcom uzyskanie pomocy bez konieczności opuszczania domu. Tego rodzaju wsparcie może być nieocenione, zwłaszcza w przypadku skomplikowanych umów, gdzie klauzule abuzywne mogą być trudne do zidentyfikowania samodzielnie.