Każdy z nas chce mieć więcej pieniędzy i płacić mniej za korzystanie z usług bankowych. Oprocentowanie to kluczowy czynnik, który może znacząco wpłynąć na nasze oszczędności. W dzisiejszym świecie, gdzie inflacja zjada wartość naszych pieniędzy, znalezienie banku z najniższym oprocentowaniem staje się prawdziwym wyzwaniem.

Banki oferują różne produkty finansowe, ale nie wszystkie są równie korzystne. Niektóre instytucje proponują pozornie atrakcyjne stawki, które w rzeczywistości mogą nas więcej kosztować. Nasz przewodnik pomoże Ci zrozumieć, jak poruszać się w świecie bankowych ofert i gdzie szukać naprawdę korzystnych rozwiązań finansowych.

Czy wiesz, że odpowiedni wybór banku może pozwolić Ci zaoszczędzić setki, a nawet tysiące złotych rocznie? W tym artykule odkryjemy sekrety najniższego oprocentowania i pokażemy, jak nie przepłacać za usługi bankowe.

Kluczowe wnioski:- Oprocentowanie różni się znacząco między bankami - nawet o kilka procent

- Najniższe oprocentowanie nie zawsze oznacza najlepszą ofertę - trzeba sprawdzać wszystkie warunki

- Lokaty i konta oszczędnościowe mają różne parametry oprocentowania

- Warto porównywać oferty z różnych źródeł, nie tylko z jednego banku

- Zmienne oprocentowanie może być bardziej ryzykowne niż stałe

- Wysokość oprocentowania zależy od aktualnej sytuacji ekonomicznej w kraju

- Banki często zmieniają swoje oferty - regularna weryfikacja jest kluczowa

Jak banki ustalają oprocentowanie i dlaczego warto się temu przyglądać

Mechanizmy ustalania oprocentowania w bankach są bardziej skomplikowane, niż się wydaje. Każda instytucja finansowa stosuje własne strategie kalkulacji stawek, które bezpośrednio wpływają na wysokość najniższego oprocentowania.

Podstawowym czynnikiem kształtującym ranking banków 2023 jest stopa referencyjna ustalana przez Narodowy Bank Polski. Im wyższa jest ta stopa, tym banki mogą oferować wyższe oprocentowanie produktów finansowych. Mechanizm ten sprawia, że oprocentowanie oszczędności nie jest przypadkowe, lecz ściśle powiązane z ogólną sytuacją ekonomiczną kraju.

Banki uwzględniają również kilka kluczowych czynników przy ustalaniu oprocentowania. Należą do nich: aktualna inflacja, ryzyko kredytowe klientów, konkurencyjność rynku oraz strategia danej instytucji finansowej. Najtańsze kredyty bankowe są więc wypadkową tych złożonych zależności ekonomicznych.

Rodzaje produktów bankowych z najniższym oprocentowaniem

Na rynku istnieje kilka podstawowych produktów finansowych charakteryzujących się różnym poziomem porównania oprocentowania kont. Klienci najczęściej poszukują najkorzystniejszych lokat, które pozwolą im efektywnie pomnażać oszczędności.

| Rodzaj produktu | Przeciętne oprocentowanie |

| Konto oszczędnościowe | 1,5% - 3,5% |

| Lokata terminowa | 2% - 4,5% |

| Konto bieżące | 0,1% - 1,5% |

Warto zauważyć, że oprocentowanie poszczególnych produktów może się znacząco różnić w zależności od banku i aktualnej oferty promocyjnej. Dlatego tak ważne jest regularne śledzenie zmian na rynku finansowym.

Czytaj więcej: Co to jest RRSo - wyjaśnienie i definicja

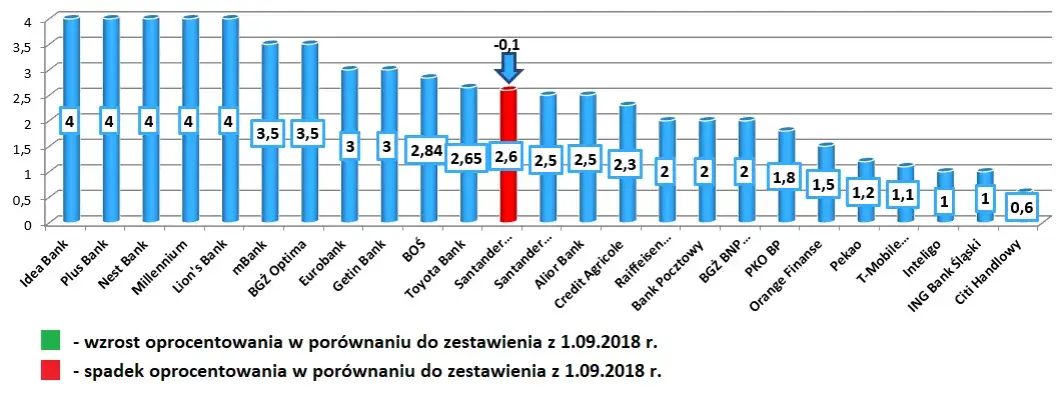

Ranking banków z najkorzystniejszymi stopami procentowymi

Poszukiwanie jaki bank ma najniższe oprocentowanie wymaga dokładnej analizy aktualnych ofert rynkowych. W rankingu banków 2023 wyróżniamy 5 instytucji oferujących najbardziej konkurencyjne warunki finansowe.

| Bank | Oprocentowanie | Rodzaj produktu |

| mBank | 4,2% | Lokata |

| ING Bank Śląski | 3,9% | Konto oszczędnościowe |

| Santander | 3,7% | Lokata |

| PKO BP | 3,5% | Konto oszczędnościowe |

| Alior Bank | 3,3% | Lokata |

Gdzie szukać najtańszych kredytów i lokat

Skuteczne znajdowanie najtańszych kredytów bankowych wymaga strategicznego podejścia. Kluczowe jest wykorzystanie specjalistycznych narzędzi porównawczych, które pozwalają szybko zestawić oferty z różnych instytucji finansowych.

- Użyj profesjonalnych platform porównawczych

- Sprawdź oficjalne strony banków

- Skorzystaj z kalkulatorów kredytowych

- Analizuj całkowity koszt kredytu, nie tylko oprocentowanie

- Zwróć uwagę na dodatkowe opłaty i prowizje

Profesjonalne porównanie oprocentowania kont wymaga systematycznego monitorowania rynku. Specjalistyczne serwisy internetowe dostarczają aktualnych informacji o najkorzystniejszych ofertach finansowych.

Pułapki niskiego oprocentowania - na co uważać

Pozornie atrakcyjne oprocentowanie oszczędności może kryć wiele niebezpiecznych pułapek. Niektóre banki stosują zawiłe mechanizmy, które sprawiają, że rzeczywisty zysk jest znacznie niższy od deklarowanego.

Najczęstsze zagrożenia związane z najkorzystniejszymi lokatami obejmują: ukryte prowizje, zmieniające się warunki umowy oraz rygorystyczne wymogi dotyczące minimalnego salda konta.

Jak negocjować lepsze warunki z bankiem

Skuteczne negocjacje z bankiem wymagają przygotowania i pewności siebie. Kluczem jest posiadanie wiedzy o aktualnych ofertach rynkowych oraz umiejętność przedstawienia własnych argumentów.

- Zbierz informacje o konkurencyjnych ofertach

- Podkreśl swoją dotychczasową historię kredytową

- Bądź otwarty na kompromis

- Nie bój się zmienić banku

- Przedstaw konkretne propozycje

Profesjonalne podejście podczas rozmów może przynieść wymierne korzyści finansowe, pozwalając uzyskać korzystniejsze oprocentowanie oszczędności.

Strategia oszczędzania: Jak maksymalnie wykorzystać oferty bankowe

Świadome zarządzanie finansami wymaga kompleksowego podejścia do wyboru produktów bankowych. Kluczem do sukcesu jest nie tylko znalezienie najniższego oprocentowania, ale także zrozumienie mechanizmów rządzących rynkiem finansowym. Nasz przewodnik pokazuje, że skuteczne oszczędzanie to połączenie wiedzy, strategii negocjacyjnych i umiejętności krytycznej analizy ofert.

Warto pamiętać, że ranking banków i ich ofert zmienia się dynamicznie. Konsumenci, którzy regularnie monitorują rynek, porównują oferty i nie boją się negocjować, mogą znacząco zwiększyć swoje oszczędności. Najskuteczniejszą strategią jest łączenie wiedzy z aktywnością - sprawdzanie różnych źródeł informacji, korzystanie z narzędzi porównawczych i ciągłe doskonalenie własnej wiedzy finansowej.

Ostateczny wniosek jest prosty: świadome zarządzanie finansami to nie tylko wybór jednego banku, ale ciągły proces analityczny. Każdy może nauczyć się optymalizować swoje oszczędności, jeśli tylko podejdzie do tematu w sposób systematyczny i przemyślany.