Druga hipoteka to temat, który zyskuje na znaczeniu wśród osób planujących dodatkowe finansowanie swoich nieruchomości. W Polsce, możliwość uzyskania drugiego kredytu hipotecznego zależy od warunków oferowanych przez różne banki. Warto zrozumieć, jakie są kluczowe wymagania oraz jakie oferty dostępne są na rynku, aby podjąć świadomą decyzję finansową.

W artykule przedstawimy, które banki oferują drugą hipotekę, jakie są ich warunki oraz jakie są zalety i wady takiego rozwiązania. Dzięki temu, będziesz mógł lepiej porównać dostępne opcje i wybrać najlepszą ofertę dla siebie.

Kluczowe wnioski:

- Druga hipoteka może być przyznana tylko w tym samym banku, gdzie zaciągnięto pierwszy kredyt, chyba że przeniesiesz zobowiązanie do innej instytucji.

- Wymagania dotyczące zdolności kredytowej, wkładu własnego i historii kredytowej są kluczowe przy ubieganiu się o drugi kredyt hipoteczny.

- Wybór banku ma znaczenie; różne instytucje oferują różne warunki, co może wpłynąć na całkowity koszt kredytu.

- Korzyści z drugiej hipoteki obejmują możliwość uzyskania dodatkowych funduszy, ale mogą występować także ryzyka, takie jak zwiększone zadłużenie.

- Porównanie ofert banków pozwala na znalezienie najkorzystniejszych warunków, co jest kluczowe dla przyszłych zobowiązań finansowych.

Jakie banki oferują drugą hipotekę i ich warunki przyznania?

W Polsce, wiele banków oferuje możliwość uzyskania drugiej hipoteki, co może być atrakcyjną opcją dla osób potrzebujących dodatkowego finansowania. Warunki przyznania takiego kredytu hipotecznego różnią się w zależności od instytucji, co sprawia, że ważne jest zrozumienie, jakie oferty są dostępne na rynku. Warto zwrócić uwagę na to, że drugi kredyt hipoteczny może być zabezpieczony na tej samej nieruchomości, ale tylko w banku, w którym zaciągnięto pierwszą hipotekę.

Jeśli zdecydujesz się na przeniesienie swojego zobowiązania do innego banku, musisz być świadomy, że nowy bank udzieli kredytu refinansowego na spłatę pierwotnego zobowiązania oraz dołoży potrzebną kwotę. W związku z tym, warunki drugiej hipoteki są ściśle związane z oceną zdolności kredytowej oraz historią kredytową klienta.

Przegląd banków z ofertą drugiej hipoteki w Polsce

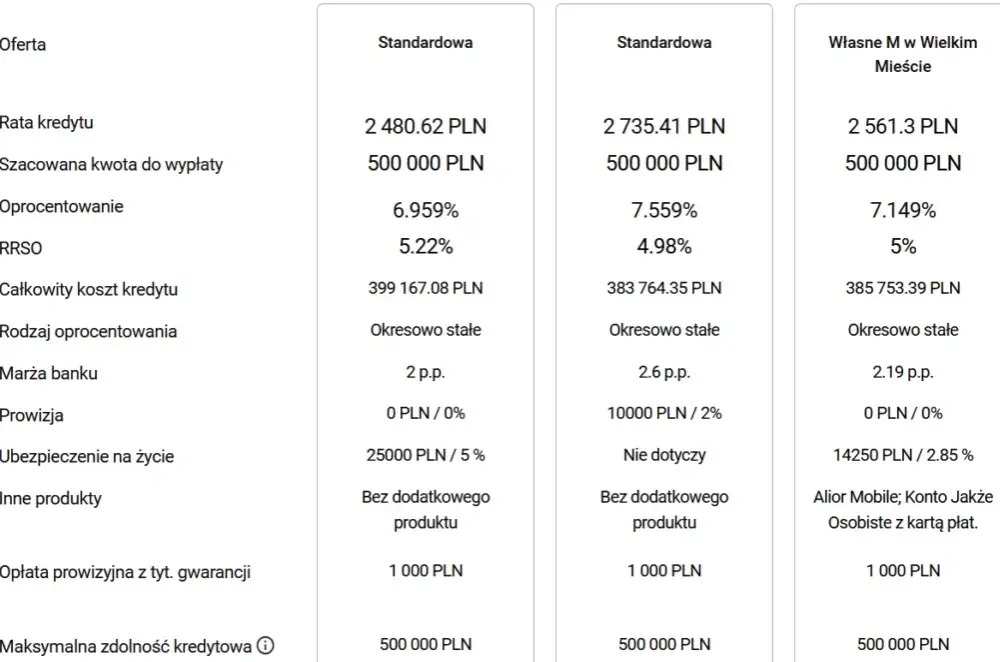

Na polskim rynku istnieje wiele banków oferujących drugą hipotekę. Wśród nich można wyróżnić takie instytucje jak Santander Bank Polska SA, który umożliwia zastąpienie wkładu własnego drugą nieruchomością jako dodatkowe zabezpieczenie kredytu. Dzięki temu, klienci mogą uzyskać finansowanie na 100% ceny nabycia, pod warunkiem spełnienia określonych kryteriów, takich jak maksymalny wskaźnik LtV 70% oraz brak innych obciążeń hipotecznych na drugiej nieruchomości.

Kolejnym bankiem, który oferuje drugą hipotekę, jest PKO Bank Polski. Działa on jako pośrednik kredytu hipotecznego w imieniu PKO Banku Hipotecznego SA. Klienci mogą liczyć na różne opcje kredytowe, a decyzja o tym, który bank będzie stroną umowy kredytu, jest przekazywana w decyzji kredytowej. Takie podejście pozwala na elastyczność w wyborze najkorzystniejszej oferty.

| Nazwa banku | Warunki przyznania drugiej hipoteki |

| Santander Bank Polska SA | Możliwość zastąpienia wkładu własnego drugą nieruchomością, maks. LtV 70% |

| PKO Bank Polski | Pośrednictwo w kredytach hipotecznych, elastyczne opcje kredytowe |

Kluczowe wymagania do uzyskania drugiej hipoteki w banku

Aby uzyskać drugą hipotekę, banki w Polsce mają ustalone konkretne wymagania, które muszą spełniać potencjalni kredytobiorcy. Przede wszystkim, kluczowym czynnikiem jest zdolność kredytowa, która obejmuje analizę historii kredytowej oraz bieżących zobowiązań. Banki dokładnie sprawdzają, czy klient ma zdolność do spłaty zarówno pierwszej, jak i drugiej hipoteki, co w praktyce oznacza, że wysokość miesięcznych rat nie powinna przekraczać określonego procentu dochodów.

Kolejnym istotnym elementem jest potwierdzenie dochodów, które może obejmować zaświadczenia o zarobkach, wyciągi bankowe czy umowy o pracę. Banki wymagają również wyceny nieruchomości, na której ma być ustanowiona druga hipoteka. Wartość ta musi być wystarczająca, aby zabezpieczyć nowy kredyt, co często wiąże się z koniecznością przeprowadzenia profesjonalnej wyceny przez rzeczoznawcę.

Korzyści płynące z drugiej hipoteki w wybranych bankach

Uzyskanie drugiej hipoteki może przynieść wiele korzyści, które mogą znacząco wpłynąć na sytuację finansową kredytobiorcy. Wśród głównych zalet można wymienić niższe stopy procentowe, które często są dostępne dla klientów posiadających już jedną hipotekę w danym banku. Dzięki temu, możliwość refinansowania istniejącego zadłużenia staje się bardziej opłacalna, co może prowadzić do oszczędności na kosztach obsługi kredytu.

Kolejną istotną korzyścią są elastyczne warunki spłaty, które niektóre banki oferują swoim klientom. Na przykład, Santander Bank Polska pozwala na dostosowanie harmonogramu spłat do możliwości finansowych kredytobiorcy, co może być szczególnie przydatne w przypadku zmieniającej się sytuacji życiowej. Tego typu opcje zwiększają komfort spłaty kredytu, co jest istotne dla wielu osób.

- Niższe stopy procentowe oferowane przez banki dla klientów z dobrą historią kredytową.

- Elastyczne warunki spłaty, które można dostosować do indywidualnych potrzeb.

- Możliwość uzyskania dodatkowych funduszy na cele inwestycyjne lub konsumpcyjne.

Potencjalne pułapki i ryzyka związane z drugą hipoteką

Chociaż druga hipoteka może przynieść wiele korzyści, wiąże się także z pewnymi ryzykami, które należy wziąć pod uwagę. Jednym z głównych zagrożeń jest zwiększone zadłużenie, które może prowadzić do trudności w spłacie zarówno pierwszej, jak i drugiej hipoteki. W przypadku, gdy kredytobiorca nie jest w stanie regulować swoich zobowiązań, może dojść do sytuacji, w której bank zdecyduje się na egzekucję nieruchomości.

Dodatkowo, w przypadku przeniesienia pierwszego zobowiązania do innego banku, mogą wystąpić dodatkowe koszty związane z refinansowaniem. Klienci powinni być świadomi, że każdy bank ma własne zasady dotyczące opłat i prowizji, co może wpłynąć na całkowity koszt kredytu. Dlatego przed podjęciem decyzji o drugiej hipotece, warto dokładnie przeanalizować wszystkie warunki i związane z nimi ryzyka.

Jak porównać oferty drugiej hipoteki od różnych banków?

Porównanie ofert drugiej hipoteki od różnych banków jest kluczowym krokiem w procesie podejmowania decyzji finansowej. Warto zwrócić uwagę na kilka istotnych kryteriów, które mogą wpłynąć na ostateczny wybór. Przede wszystkim, należy porównać stopy procentowe, które mogą znacząco różnić się w zależności od banku i oferty. Dobrze jest również zwrócić uwagę na opłaty dodatkowe, takie jak prowizje czy koszty ubezpieczenia, które mogą zwiększyć całkowity koszt kredytu.

Kolejnym ważnym aspektem jest elastyczność warunków spłaty. Różne banki mogą oferować różne opcje, takie jak możliwość wcześniejszej spłaty kredytu bez dodatkowych kosztów czy zmiana harmonogramu spłat. Ważne jest również, aby sprawdzić, jak długo trwa proces zatwierdzania wniosku oraz jakie dokumenty będą wymagane. Zrozumienie tych wszystkich elementów pozwoli na dokonanie świadomego wyboru i znalezienie oferty, która najlepiej odpowiada Twoim potrzebom.

Kryteria porównawcze dla ofert drugiej hipoteki

Podczas porównywania ofert drugiej hipoteki, kluczowe jest zwrócenie uwagi na kilka istotnych kryteriów. Po pierwsze, stopy procentowe – im niższe, tym lepsze warunki dla kredytobiorcy. Po drugie, opłaty dodatkowe, takie jak prowizje czy koszty notarialne, mogą wpłynąć na całkowity koszt kredytu. Warto również sprawdzić warunki spłaty – elastyczność w harmonogramie spłat oraz możliwość wcześniejszej spłaty bez dodatkowych kosztów są istotne. Również czas potrzebny na zatwierdzenie wniosku oraz wymagane dokumenty powinny być uwzględnione w analizie ofert. Ostatecznie, dobrze jest również zwrócić uwagę na obsługę klienta oraz opinie innych kredytobiorców o danym banku, co może pomóc w podjęciu decyzji.

Przykłady ofert drugiej hipoteki w renomowanych bankach

Wśród banków oferujących drugą hipotekę wyróżnia się Santander Bank Polska SA, który proponuje korzystne warunki dla klientów. Bank ten umożliwia uzyskanie drugiej hipoteki z oprocentowaniem wynoszącym od 2,5% do 3,5%, w zależności od zdolności kredytowej klienta oraz okresu kredytowania. Klienci mogą również skorzystać z opcji zastąpienia wkładu własnego drugą nieruchomością, co pozwala na uzyskanie finansowania na 100% ceny nabycia, pod warunkiem spełnienia określonych kryteriów, takich jak maksymalny wskaźnik LtV 70% oraz brak innych obciążeń hipotecznych na drugiej nieruchomości.

Kolejnym interesującym przykładem jest PKO Bank Polski, który oferuje drugą hipotekę z atrakcyjnymi warunkami. Oprocentowanie w tym banku zaczyna się od 2,8%, a klienci mają możliwość wyboru różnych okresów kredytowania, co daje im większą elastyczność. Dodatkowo, bank oferuje możliwość wcześniejszej spłaty kredytu bez dodatkowych opłat, co jest istotnym atutem dla wielu kredytobiorców. Warto również zwrócić uwagę na prosty proces aplikacji oraz szybkie zatwierdzenie wniosku, co czyni ofertę PKO Banku Polski bardzo konkurencyjną na rynku.

Czytaj więcej: BIK rejestr dłużników - Krajowy rejestr długów WP i upadłości

Jak efektywnie wykorzystać drugą hipotekę do inwestycji?

Wykorzystanie drugiej hipoteki jako źródła finansowania może otworzyć drzwi do nowych możliwości inwestycyjnych. Kredytobiorcy mogą rozważyć przeznaczenie uzyskanych środków na zakup nieruchomości inwestycyjnych, takich jak mieszkania na wynajem czy lokale komercyjne. Dzięki temu, mogą nie tylko spłacać swoje zobowiązania hipoteczne, ale także generować dodatkowy dochód pasywny. Warto jednak pamiętać, że każda inwestycja wiąże się z ryzykiem, dlatego kluczowe jest dokładne zbadanie lokalnego rynku nieruchomości oraz prognozowanie przyszłych zysków.

Dodatkowo, z pomocą drugiej hipoteki można również sfinansować remonty i modernizacje istniejącej nieruchomości, co może znacząco zwiększyć jej wartość rynkową. Przeprowadzenie efektywnej modernizacji nie tylko podnosi standard mieszkania, ale również przyczynia się do wzrostu jego atrakcyjności na rynku wynajmu. Warto zainwestować w rozwiązania energooszczędne, które w dłuższej perspektywie mogą przynieść oszczędności i zwiększyć wartość nieruchomości.