Jak długo informacje o spłaconym zadłużeniu są przechowywane w Biurze Informacji Kredytowej (BIK)? To pytanie nurtuje wiele osób, które spłaciły swoje długi i zastanawiają się, jak długo ich historia kredytowa będzie wpływać na przyszłe decyzje finansowe. Warto wiedzieć, że czas przechowywania danych w BIK zależy od tego, czy zadłużenie zostało spłacone terminowo, czy z opóźnieniem.

W przypadku terminowej spłaty, informacje mogą być przechowywane przez 5 lat, ale tylko za zgodą użytkownika. Jeśli spłata była opóźniona, dane mogą pozostać w BIK przez 5 lat od całkowitej spłaty, co może mieć wpływ na zdolność kredytową. W artykule omówimy szczegółowe zasady dotyczące przechowywania danych oraz proces usuwania informacji z BIK, aby pomóc Ci lepiej zrozumieć, jak zarządzać swoją historią kredytową.

Kluczowe informacje:

- Informacje o terminowo spłaconym długu mogą być przechowywane w BIK przez 5 lat, o ile użytkownik wyrazi zgodę na dalsze przetwarzanie danych.

- W przypadku spłaty z opóźnieniem, dane pozostają w BIK przez 5 lat od momentu całkowitej spłaty.

- Bez zgody użytkownika, dane mogą być usunięte po spłacie, ale w praktyce mogą być widoczne przez kilka miesięcy.

- Wnioski o usunięcie danych należy składać bezpośrednio do kredytodawcy, a nie do BIK.

- Dane dotyczące kredytów mogą być przetwarzane przez BIK przez 12 lat w celach statystycznych, nie wpływając na indywidualną historię kredytową.

Jak długo informacje o spłaconym zadłużeniu są w BIK?

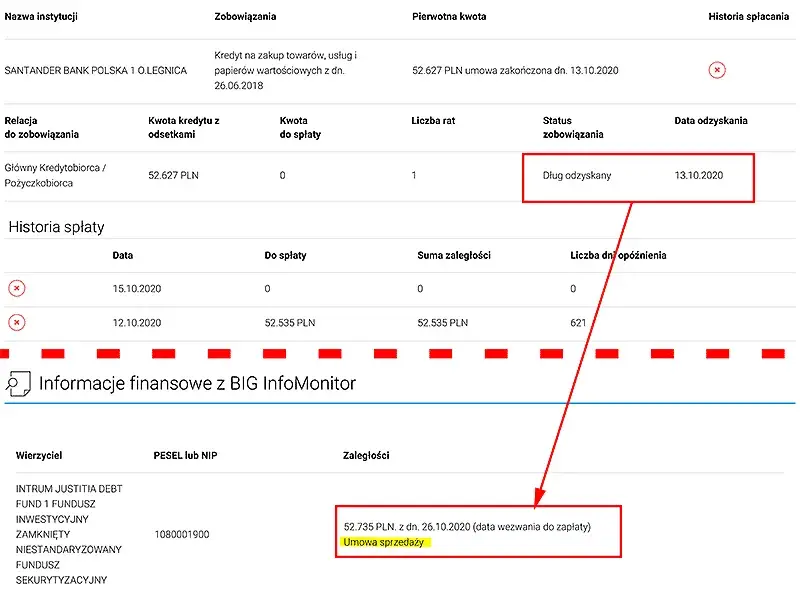

Informacje o spłaconym zadłużeniu w Biurze Informacji Kredytowej (BIK) mogą być przechowywane przez różny czas, w zależności od tego, jak zostało spłacone zadłużenie. Jeśli dług został spłacony terminowo, dane mogą pozostać w BIK przez 5 lat, ale tylko za Twoją zgodą na dalsze przetwarzanie tych informacji. W przeciwnym razie, po spłacie, dane mogą być usunięte, choć w praktyce mogą być widoczne przez kilka miesięcy.

W przypadku, gdy spłata była opóźniona, a czas opóźnienia przekroczył 60 dni, informacje o tym długu zostaną przechowane przez BIK przez kolejne 5 lat od momentu całkowitej spłaty. To oznacza, że nawet bez zgody użytkownika, dane mogą pozostać w systemie, jeśli kredytodawca wcześniej poinformował o zamiarze przekazania tych informacji. Dlatego ważne jest, aby zrozumieć, jak długo informacje o spłaconym długu będą wpływać na Twoją historię kredytową.

Czas przechowywania danych po terminowej spłacie długu

Po spłacie zadłużenia w terminie, dane o tym długu będą przechowywane w BIK przez 5 lat, ale tylko jeśli użytkownik wyrazi na to zgodę. Jeśli zgoda nie zostanie udzielona, informacje mogą być usunięte zaraz po spłacie, chociaż w praktyce mogą być widoczne jeszcze przez pewien czas. Warto również pamiętać, że użytkownik ma prawo do wycofania zgody na przetwarzanie danych, co może skutkować wcześniejszym usunięciem informacji z BIK.

Jak długo dane są widoczne po spłacie z opóźnieniem?

W przypadku spłaty zadłużenia z opóźnieniem, informacje o tym długu będą przechowywane w Biurze Informacji Kredytowej (BIK) przez 5 lat od momentu całkowitej spłaty. Oznacza to, że nawet jeśli dług został uregulowany, dane będą dostępne dla kredytodawców przez dłuższy czas, co może wpłynąć na Twoją zdolność kredytową. Warto zauważyć, że jeśli opóźnienie w spłacie przekroczyło 60 dni, informacje o tym długu są szczególnie istotne i mogą negatywnie wpłynąć na Twoją historię kredytową.

Warunki wpływające na czas przechowywania danych w BIK

Na czas przechowywania danych w BIK wpływa kilka czynników. Po pierwsze, zgoda użytkownika na przetwarzanie danych jest kluczowa. Jeśli użytkownik wyrazi zgodę, dane o terminowo spłaconym długu mogą być przechowywane przez 5 lat. W przeciwnym razie, dane mogą być usunięte zaraz po spłacie, ale w praktyce mogą być widoczne przez kilka miesięcy. Zgoda jest więc istotna w kontekście zarządzania danymi kredytowymi.

Po drugie, opóźnienia w spłacie mają znaczący wpływ na historię kredytową. Długi spłacone z opóźnieniem, zwłaszcza te, które były opóźnione o więcej niż 60 dni, mogą skutkować dłuższym czasem przechowywania informacji w BIK. Kredytodawcy mogą być mniej skłonni do udzielania kredytów osobom z taką historią, co podkreśla znaczenie terminowego regulowania zobowiązań. Warto zatem dbać o terminowe spłaty, aby uniknąć negatywnych konsekwencji w przyszłości.

Rola zgody użytkownika w przetwarzaniu danych kredytowych

Zgoda użytkownika jest kluczowym elementem w procesie przetwarzania danych kredytowych w Biurze Informacji Kredytowej (BIK). Jeśli użytkownik wyrazi zgodę na przechowywanie swoich danych, informacje o spłaconym zadłużeniu mogą być zachowane przez 5 lat. W przypadku braku zgody, dane mogą być usunięte natychmiast po spłacie, co jest korzystne dla osób, które chcą szybko oczyścić swoją historię kredytową. Warto jednak pamiętać, że wycofanie zgody na przetwarzanie danych również może wpłynąć na długość ich przechowywania.

Jak opóźnienia w spłacie wpływają na historię kredytową?

Opóźnienia w spłacie mają poważne konsekwencje dla historii kredytowej. Informacje o spóźnionych płatnościach mogą pozostawać w BIK przez 5 lat od momentu całkowitej spłaty długu, co znacząco wpływa na zdolność kredytową. Kredytodawcy często analizują historię płatności, a długotrwałe opóźnienia mogą skutkować trudnościami w uzyskaniu nowych kredytów. Dlatego terminowe regulowanie zobowiązań jest kluczowe dla utrzymania dobrej historii kredytowej.

Czytaj więcej: Jak radzić sobie z długami: praktyczne porady i rozwiązania

Jak usunąć dane z BIK po spłacie zadłużenia?

Aby usunąć dane z Biura Informacji Kredytowej (BIK) po spłacie zadłużenia, należy złożyć odpowiedni wniosek do swojego kredytodawcy. Proces ten zazwyczaj wymaga wypełnienia formularza, w którym należy podać swoje dane osobowe oraz informacje dotyczące spłaconego zadłużenia. Warto pamiętać, że wniosek powinien być złożony bezpośrednio u kredytodawcy, a nie w BIK. Po złożeniu wniosku, kredytodawca ma określony czas na jego rozpatrzenie, co zwykle trwa od kilku dni do kilku tygodni.

W przypadku pozytywnego rozpatrzenia wniosku, dane o spłaconym zadłużeniu zostaną usunięte z BIK. Warto jednak być świadomym, że proces ten może się różnić w zależności od instytucji finansowej. Niektóre banki czy firmy pożyczkowe mogą wymagać dodatkowych dokumentów, takich jak potwierdzenie spłaty lub umowa kredytowa. Dlatego zawsze warto skontaktować się z kredytodawcą, aby uzyskać szczegółowe informacje na temat wymaganych dokumentów i przewidywanego czasu realizacji.

| Wymagane dokumenty | Oczekiwany czas przetwarzania |

| Formularz wniosku o usunięcie danych | 5-10 dni roboczych |

| Potwierdzenie spłaty zadłużenia | 10-15 dni roboczych |

| Umowa kredytowa (jeśli wymagana) | Do 3 tygodni |

Proces składania wniosków o usunięcie danych kredytowych

Aby złożyć wniosek o usunięcie danych kredytowych z BIK, należy najpierw skontaktować się z kredytodawcą, u którego zaciągnięto dług. Wniosek można złożyć osobiście w placówce, przez internet lub telefonicznie, w zależności od preferencji instytucji. Warto również zasięgnąć informacji o ewentualnych opłatach związanych z procesem usuwania danych, ponieważ niektóre firmy mogą pobierać niewielkie opłaty administracyjne. Pamiętaj, aby dokładnie wypełnić formularz i dołączyć wszystkie wymagane dokumenty, aby uniknąć opóźnień w przetwarzaniu wniosku.

Co zrobić, gdy dane są błędne lub niezgodne z przepisami?

Jeśli uważasz, że dane w Biurze Informacji Kredytowej (BIK) są błędne lub zostały przetworzone niezgodnie z przepisami, masz prawo do ich zakwestionowania. Pierwszym krokiem jest zebranie wszystkich niezbędnych dokumentów, które potwierdzają Twoje twierdzenia, takie jak potwierdzenia płatności czy korespondencja z kredytodawcą. Następnie, należy złożyć pisemny wniosek do kredytodawcy, u którego zaciągnięto dług, w którym dokładnie opiszesz problem oraz załączysz odpowiednie dowody. Kredytodawca ma obowiązek odpowiedzieć na Twoje zgłoszenie w określonym czasie.

Jak monitorować swoją historię kredytową po spłacie zadłużenia?

Po spłacie zadłużenia kluczowe jest aktywnie monitorowanie swojej historii kredytowej, aby upewnić się, że wszystkie dane są poprawne i aktualne. Możesz skorzystać z usług oferowanych przez Biuro Informacji Kredytowej (BIK), które umożliwiają regularne sprawdzanie swojego raportu kredytowego. Dzięki temu możesz szybko zidentyfikować ewentualne błędy lub niezgodności oraz podjąć odpowiednie kroki w celu ich skorygowania. Regularne przeglądanie raportu kredytowego pozwala również na lepsze zarządzanie swoją zdolnością kredytową i planowanie przyszłych finansów.

Warto również rozważyć korzystanie z aplikacji mobilnych lub platform online, które oferują monitoring kredytowy. Takie narzędzia często informują o zmianach w Twojej historii kredytowej w czasie rzeczywistym oraz oferują porady dotyczące poprawy wyniku kredytowego. Wprowadzenie takich praktyk w życie może pomóc w utrzymaniu zdrowej historii kredytowej oraz w uniknięciu problemów w przyszłości, gdy zdecydujesz się na zaciągnięcie nowego kredytu lub pożyczki.