Raport BIK to niezwykle ważny dokument, który dostarcza szczegółowych informacji o historii kredytowej danej osoby. Zawiera on dane dotyczące zarówno aktywnych, jak i zamkniętych zobowiązań, a także informuje o terminowości spłat. Wiedza o tym, jak wygląda raport BIK, jest kluczowa dla każdego, kto planuje ubiegać się o kredyt. Dzięki niemu banki mogą ocenić ryzyko kredytowe i podjąć decyzję o przyznaniu finansowania.

Raport jest dostępny w formie elektronicznej na koncie użytkownika na stronie BIK i może mieć od kilku do kilkunastu stron. Zrozumienie struktury raportu oraz jego kluczowych sekcji pozwala lepiej przygotować się do rozmowy z bankiem. W dalszej części artykułu przyjrzymy się, jak interpretować dane zawarte w raporcie oraz jakie są różnice między darmowym a płatnym dostępem do tych informacji.

Kluczowe informacje:

- Raport BIK zawiera informacje o historii kredytowej, w tym aktywnych i zamkniętych zobowiązaniach.

- Ocena punktowa (scoring) jest kluczowym elementem, który wpływa na decyzje banków o przyznaniu kredytu.

- Raport można uzyskać w formie darmowej co 6 miesięcy lub w wersjach płatnych.

- Ważne sekcje raportu to dane sumaryczne, szczegółowe informacje o zobowiązaniach oraz zapytania kredytowe.

- Raport BIK można wyświetlić w wersji interaktywnej lub pobrać jako plik PDF.

Jak wygląda struktura raportu BIK i co zawiera?

Raport BIK to ważny dokument, który przedstawia historię kredytową osoby. Jego struktura jest zorganizowana zgodnie z zasadą „od ogółu do szczegółu”, co oznacza, że zaczyna się od ogólnych podsumowań, a kończy na szczegółowych danych. W raporcie znajdziesz informacje o aktywnych i zamkniętych zobowiązaniach, a także o terminowości spłat. Każdy raport może mieć od kilku do kilkunastu stron, w zależności od sytuacji finansowej użytkownika.

Ważnymi sekcjami raportu są dane sumaryczne ogólne, które oferują przegląd całej historii kredytowej, oraz dane sumaryczne szczegółowe, które dostarczają bardziej szczegółowych informacji o poszczególnych zobowiązaniach. Oprócz tego raport zawiera podsumowanie zobowiązań przeterminowanych oraz szczegółowe informacje o kredytach, w tym daty udzielenia, wysokość rat oraz status spłat. Raport BIK jest dostępny w formie elektronicznej, co ułatwia jego przeglądanie i analizowanie.

Kluczowe sekcje raportu BIK, które musisz znać

Raport BIK składa się z kilku kluczowych sekcji, które dostarczają istotnych informacji o historii kredytowej. Pierwszą z nich są dane osobowe, które zawierają informacje o właścicielu raportu, takie jak imię, nazwisko, adres oraz PESEL. Te dane są niezbędne, aby banki mogły zidentyfikować potencjalnego kredytobiorcę oraz sprawdzić jego wiarygodność finansową.

Kolejną ważną sekcją jest historia kredytowa, która szczegółowo przedstawia wszystkie aktywne i zamknięte zobowiązania. Użytkownik znajdzie tu informacje o rodzajach kredytów, ich wysokości oraz terminowości spłat. Podsumowanie zobowiązań przeterminowanych jest również istotnym elementem, ponieważ pokazuje, czy kredytobiorca miał problemy z regulowaniem płatności w przeszłości. Te informacje są kluczowe dla banków przy ocenie ryzyka kredytowego.

| Sekcja | Opis |

| Dane osobowe | Informacje identyfikacyjne kredytobiorcy, takie jak imię, nazwisko, adres, PESEL. |

| Historia kredytowa | Przegląd aktywnych i zamkniętych zobowiązań, w tym rodzaje kredytów i status spłat. |

| Podsumowanie zobowiązań przeterminowanych | Informacje o opóźnieniach w płatnościach, które mogą wpływać na scoring kredytowy. |

Jak interpretować dane zawarte w raporcie BIK?

Interpretacja danych w raporcie BIK jest kluczowa dla zrozumienia swojej sytuacji finansowej. Warto zwrócić uwagę na daty spłat oraz rodzaje kredytów, które posiadamy. W przypadku kredytów hipotecznych, użytkownik powinien znać wysokość pozostałego kapitału do spłaty oraz terminy płatności. Te informacje pozwalają na lepsze planowanie budżetu domowego i uniknięcie problemów z terminowymi spłatami.Oprócz tego, analiza statusu spłat jest niezwykle ważna. Kredytobiorcy powinni zweryfikować, czy nie mają przeterminowanych zobowiązań, ponieważ mogą one negatywnie wpłynąć na ich zdolność kredytową. Warto również monitorować zmiany w historii kredytowej, aby na bieżąco reagować na ewentualne nieprawidłowości i poprawić swoją sytuację finansową.

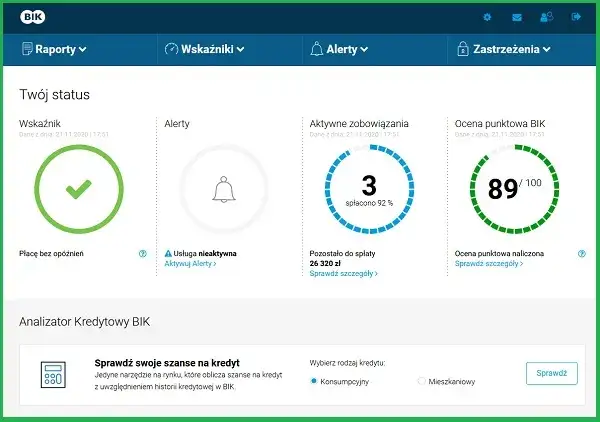

Znaczenie oceny punktowej w raporcie BIK dla kredytów

Ocena punktowa, znana również jako scoring, odgrywa kluczową rolę w procesie przyznawania kredytów. Jest to wskaźnik, który banki wykorzystują do oceny ryzyka kredytowego potencjalnego kredytobiorcy. Im wyższa ocena punktowa, tym większe szanse na uzyskanie kredytu oraz korzystniejsze warunki jego przyznania. Scoring oparty jest na różnych czynnikach, takich jak historia spłat, wysokość zobowiązań oraz długość historii kredytowej.

Warto zrozumieć, że ocena punktowa nie tylko wpływa na decyzje banków, ale również na koszty kredytu. Kredytobiorcy z wysokim scoringiem mogą liczyć na niższe oprocentowanie i lepsze warunki umowy. Dlatego tak istotne jest, aby monitorować swoją ocenę punktową i podejmować działania mające na celu jej poprawę, co może znacznie ułatwić proces ubiegania się o kredyt.

Jak scoring wpływa na decyzje banków o przyznaniu kredytu?

Banki korzystają z oceny punktowej, aby podjąć decyzje dotyczące przyznania kredytu. Główne kryteria, które są brane pod uwagę, to historia spłat, wysokość zadłużenia oraz liczba otwartych zobowiązań. Wysoka ocena punktowa sugeruje, że kredytobiorca jest odpowiedzialny finansowo i ma mniejsze ryzyko niewypłacalności, co czyni go bardziej atrakcyjnym dla banków.

Oprócz scoringu, banki analizują również inne czynniki, takie jak dochody i stabilność zatrudnienia. Kredytobiorcy, którzy mają stabilne źródło dochodu i niskie zadłużenie w porównaniu do swoich dochodów, mogą liczyć na korzystniejsze oferty kredytowe. Warto dbać o swoją historię kredytową i regularnie spłacać zobowiązania, aby zwiększyć swoje szanse na uzyskanie kredytu na lepszych warunkach.

Czytaj więcej: BNP Paribas kredyt gotówkowy kalkulator - Sprawdź online

Jak uzyskać raport BIK i jakie są dostępne opcje?

Aby uzyskać raport BIK, należy najpierw założyć konto na stronie BIK. Proces rejestracji jest prosty i wymaga podania podstawowych danych osobowych, takich jak imię, nazwisko, adres e-mail oraz PESEL. Po zakończeniu rejestracji użytkownik otrzyma dostęp do swojego konta, gdzie będzie mógł zamówić raport. Warto pamiętać, że raport BIK jest dostępny tylko w formie elektronicznej, co umożliwia szybkie i wygodne przeglądanie danych.

Na koncie użytkownika dostępne są różne opcje raportów. Można zamówić darmowy raport, który można uzyskać raz na 6 miesięcy zgodnie z przepisami RODO. Oprócz tego, dostępne są płatne wersje raportów, takie jak raport PLUS oraz raport PLUS z oceną punktową, które kosztują odpowiednio 30 zł i 35 zł. Każda z tych opcji oferuje różne szczegóły, które mogą być przydatne w ocenie własnej sytuacji finansowej.

Różnice między darmowym a płatnym raportem BIK

Raport BIK dostępny jest w dwóch wersjach: darmowej oraz płatnej. Darmowy raport można zamówić raz na 6 miesięcy i zawiera podstawowe informacje o historii kredytowej, takie jak dane osobowe oraz ogólny przegląd zobowiązań. Jest to dobra opcja dla osób, które chcą monitorować swoją sytuację kredytową bez ponoszenia dodatkowych kosztów. Jednakże, darmowy raport nie zawiera szczegółowych danych ani ocen punktowych, co ogranicza jego użyteczność dla osób planujących większe inwestycje finansowe.

Wersja płatna, znana jako raport PLUS, oferuje znacznie więcej informacji. Zawiera szczegółowe dane o wszystkich aktywnych i zamkniętych zobowiązaniach, a także ocenę punktową, która jest kluczowa dla banków przy ocenie ryzyka kredytowego. Koszt raportu PLUS wynosi 30 zł, a raport PLUS z oceną punktową to koszt 35 zł. Wybór płatnej wersji jest zalecany dla osób, które chcą uzyskać pełny obraz swojej sytuacji finansowej i lepiej przygotować się do rozmów z bankiem.

| Typ raportu | Zakres informacji | Koszt |

| Darmowy raport | Podstawowe dane osobowe i ogólny przegląd zobowiązań | 0 zł (dostępny raz na 6 miesięcy) |

| Raport PLUS | Szczegółowe dane o zobowiązaniach oraz ocena punktowa | 30 zł |

| Raport PLUS z oceną punktową | Wszystkie informacje z raportu PLUS plus dodatkowe analizy | 35 zł |

Jak poprawić swoją historię kredytową na podstawie raportu BIK?

Aby skutecznie poprawić swoją historię kredytową, warto regularnie analizować raport BIK i podejmować konkretne działania, które mogą zwiększyć ocenę punktową. Przede wszystkim, należy skupić się na terminowym regulowaniu wszystkich zobowiązań, co ma kluczowe znaczenie dla utrzymania pozytywnej historii kredytowej. Warto również unikać zaciągania zbyt wielu kredytów jednocześnie, ponieważ może to negatywnie wpłynąć na scoring. Dodatkowo, warto rozważyć korzystanie z kredytów, które mają na celu budowanie pozytywnej historii, takich jak karty kredytowe czy małe pożyczki, które można łatwo spłacić w terminie.

W przyszłości, z uwagi na rozwój technologii, możemy oczekiwać, że banki będą coraz bardziej korzystać z zaawansowanych algorytmów do analizy danych kredytowych. Warto więc inwestować w edukację finansową i być na bieżąco z najlepszymi praktykami zarządzania kredytami. Osoby, które będą aktywnie dbały o swoją historię kredytową, mogą liczyć na lepsze oferty kredytowe i korzystniejsze warunki finansowe w przyszłości.