Tak, Miloan rzeczywiście sprawdza historię kredytową swoich klientów w Biurze Informacji Kredytowej (BIK) jako część procesu weryfikacji wniosku o pożyczkę. To kluczowy krok, który pozwala firmie ocenić zdolność kredytową potencjalnych pożyczkobiorców. Oprócz BIK, Miloan korzysta również z innych rejestrów dłużników, takich jak KRD, BIG i ERIF, co daje pełniejszy obraz sytuacji finansowej klienta.

Posiadanie negatywnych wpisów w tych bazach może prowadzić do odrzucenia wniosku o pożyczkę, dlatego ważne jest, aby znać swoją historię kredytową. W artykule omówimy, jak Miloan analizuje wnioski, jakie konsekwencje mogą wyniknąć z negatywnej historii kredytowej oraz jak można poprawić swoją ocenę kredytową przed złożeniem wniosku.

Najważniejsze informacje:

- Miloan sprawdza historię kredytową w BIK oraz innych rejestrach dłużników.

- Negatywne wpisy mogą skutkować odrzuceniem wniosku o pożyczkę.

- Miloan wymaga pozytywnej historii kredytowej od swoich klientów.

- Każde zgłoszenie jest analizowane indywidualnie, co może wpłynąć na decyzję o przyznaniu pożyczki.

- Istnieją skuteczne strategie na poprawę oceny kredytowej w BIK przed złożeniem wniosku.

Czy miloan sprawdza BIK? Zrozumienie procesu weryfikacji

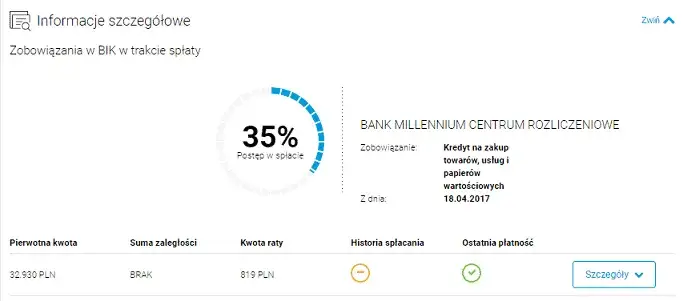

Miloan sprawdza historię kredytową swoich klientów w Biurze Informacji Kredytowej (BIK) jako kluczowy element procesu weryfikacji wniosków o pożyczkę. Weryfikacja ta jest istotna, ponieważ pozwala firmie ocenić, czy potencjalny pożyczkobiorca ma zdolność do spłaty. Proces ten obejmuje zbieranie danych z BIK oraz analizę historii kredytowej, co jest niezbędne do podjęcia decyzji o przyznaniu pożyczki. Dodatkowo, Miloan korzysta z innych rejestrów, aby uzyskać pełniejszy obraz sytuacji finansowej klientów.

Weryfikacja w BIK polega na analizie różnych informacji, takich jak dotychczasowe zobowiązania, terminowość spłat oraz ewentualne zaległości. Każde zgłoszenie jest analizowane indywidualnie, co oznacza, że Miloan bierze pod uwagę także inne czynniki, które mogą wpływać na decyzję o przyznaniu pożyczki. Dzięki temu proces weryfikacji jest bardziej sprawiedliwy i dostosowany do indywidualnych potrzeb klientów.

Jak Miloan wykorzystuje BIK w ocenie kredytowej klientów?

Miloan wykorzystuje dane z BIK do oceny zdolności kredytowej klientów, co jest kluczowe w procesie podejmowania decyzji o przyznaniu pożyczki. W ramach tego procesu, firma analizuje szczegółowe informacje zawarte w historii kredytowej, takie jak wysokość zadłużenia, liczba aktywnych kredytów oraz historia spłat. Te dane pozwalają na ocenę ryzyka związanego z udzieleniem pożyczki.

Podczas weryfikacji, Miloan zwraca szczególną uwagę na terminowość spłat oraz ewentualne opóźnienia w regulowaniu zobowiązań. Jeśli klient ma pozytywną historię kredytową, zwiększa to jego szanse na uzyskanie pożyczki. W przeciwnym razie, negatywne wpisy mogą skutkować odmową przyznania środków. Warto zatem dbać o swoją historię kredytową, aby uniknąć problemów w przyszłości.

Jakie inne rejestry dłużników są brane pod uwagę przez Miloan?

Miloan nie ogranicza się tylko do sprawdzania historii kredytowej w BIK. Firma korzysta również z innych rejestrów dłużników, które mają istotne znaczenie w procesie oceny zdolności kredytowej klientów. Wśród tych rejestrów znajdują się Krajowy Rejestr Długów (KRD), Biuro Informacji Gospodarczej (BIG) oraz ERIF. Każdy z tych rejestrów dostarcza różnorodne dane, które pomagają Miloan w podejmowaniu świadomych decyzji dotyczących przyznawania pożyczek.

KRD gromadzi informacje o długach osób fizycznych i przedsiębiorstw, co pozwala na ocenę ich sytuacji finansowej. BIG natomiast zbiera dane o zobowiązaniach oraz opóźnieniach w płatnościach, co jest kluczowe dla zrozumienia historii kredytowej klienta. ERIF, z kolei, jest platformą, która skupia się na analizie danych dotyczących niewypłacalności i opóźnień w spłatach. Te dodatkowe informacje są niezwykle ważne, ponieważ pomagają Miloan w dokładniejszej ocenie ryzyka związanego z udzieleniem pożyczki.

| Rejestr | Zakres danych | Typy informacji |

| KRD | Informacje o długach osób fizycznych i firm | Wysokość zadłużenia, terminowość spłat |

| BIG | Opóźnienia w płatnościach | Historia płatności, zaległości |

| ERIF | Niewypłacalność i opóźnienia | Informacje o niewypłacalności, dane o długach |

Jakie konsekwencje ma zła historia kredytowa dla wniosku?

Zła historia kredytowa może prowadzić do wielu negatywnych konsekwencji dla osób ubiegających się o pożyczkę. Przede wszystkim, negatywne wpisy w BIK mogą skutkować odrzuceniem wniosku o pożyczkę, co oznacza, że klient nie otrzyma potrzebnych mu środków. Dodatkowo, jeśli wniosek zostanie rozpatrzony pozytywnie, istnieje duże prawdopodobieństwo, że oferta będzie zawierać wyższe oprocentowanie. To z kolei zwiększa całkowity koszt pożyczki i obciąża budżet pożyczkobiorcy.

Warto również zauważyć, że klienci z negatywną historią kredytową mogą mieć ograniczone możliwości wyboru ofert pożyczkowych. Wiele instytucji finansowych może odmówić im współpracy, co zmusza do poszukiwania mniej korzystnych rozwiązań. W rezultacie, zła historia kredytowa może znacząco ograniczyć dostęp do finansowania oraz wpłynąć na przyszłe decyzje kredytowe.

Jak Miloan analizuje indywidualne przypadki klientów?

Miloan stosuje zindywidualizowane podejście do oceny wniosków o pożyczkę, co oznacza, że każda aplikacja jest analizowana pod kątem różnych czynników. Oprócz danych z BIK, firma bierze pod uwagę także inne informacje, takie jak dochody, stabilność zatrudnienia oraz ogólną sytuację finansową klienta. Dzięki temu, Miloan może lepiej zrozumieć sytuację każdego wnioskodawcy i podjąć bardziej sprawiedliwą decyzję o przyznaniu pożyczki.

W procesie oceny Miloan uwzględnia także historię spłat innych zobowiązań oraz ewentualne negatywne wpisy w innych rejestrach dłużników. Taka analiza pozwala na wyważenie ryzyka i dostosowanie oferty do konkretnego klienta. Dzięki temu, klienci z pozytywną historią kredytową, mimo że mogą mieć drobne problemy w przeszłości, mają szansę na uzyskanie pożyczki, co może być korzystne dla obu stron.

Jak poprawić swoją historię kredytową przed złożeniem wniosku?

Aby zwiększyć swoje szanse na uzyskanie pożyczki, warto skupić się na poprawie historii kredytowej przed złożeniem wniosku. Istnieje kilka skutecznych strategii, które mogą pomóc w podniesieniu oceny kredytowej. Przede wszystkim, regularne spłacanie zobowiązań w terminie jest kluczowe, ponieważ terminowość płatności ma duży wpływ na ocenę w BIK. Ponadto, warto unikać zaciągania nowych długów tuż przed złożeniem wniosku, aby nie obciążać swojego profilu kredytowego.

Innym ważnym krokiem jest kontrolowanie poziomu wykorzystania dostępnego kredytu. Staraj się utrzymywać wskaźnik wykorzystania kredytu poniżej 30%, co pokazuje, że odpowiedzialnie zarządzasz swoimi finansami. Dodatkowo, warto regularnie sprawdzać swoją historię kredytową, aby upewnić się, że nie ma w niej błędów, które mogłyby negatywnie wpłynąć na ocenę. Jeśli znajdziesz jakiekolwiek nieprawidłowości, zgłoś je do odpowiednich instytucji.

- Regularnie spłacaj wszystkie zobowiązania w terminie.

- Unikaj zaciągania nowych długów przed złożeniem wniosku.

- Utrzymuj wskaźnik wykorzystania kredytu poniżej 30%.

- Regularnie sprawdzaj swoją historię kredytową na BIK.

- Popraw błędy w historii kredytowej, jeśli takie występują.

Skuteczne strategie na poprawę oceny kredytowej w BIK

Aby poprawić swoją ocenę kredytową w BIK, warto zastosować kilka konkretnych strategii. Po pierwsze, regularne spłacanie wszystkich zobowiązań w terminie jest kluczowe. Na przykład, jeśli masz kredyt hipoteczny, upewnij się, że płacisz raty na czas, aby uniknąć negatywnych wpisów. Po drugie, zmniejszenie zadłużenia na kartach kredytowych może znacząco wpłynąć na twoją ocenę. Staraj się utrzymywać saldo na poziomie nieprzekraczającym 30% dostępnego limitu kredytowego.

Kolejną skuteczną metodą jest unikanie zaciągania nowych długów, szczególnie tuż przed złożeniem wniosku o pożyczkę. Zamiast tego, skoncentruj się na spłacie istniejących zobowiązań. Możesz również rozważyć skonsolidowanie długów, co może pomóc w obniżeniu miesięcznych płatności i uproszczeniu zarządzania finansami. Regularne monitorowanie swojej historii kredytowej pozwoli ci na bieżąco śledzić zmiany i reagować na ewentualne błędy.

Czytaj więcej: Czy ktoś wziął na mnie kredyt? Jak to sprawdzić?

Jak wykorzystać technologię do monitorowania historii kredytowej?

W dzisiejszych czasach, technologia odgrywa kluczową rolę w zarządzaniu finansami osobistymi, w tym w monitorowaniu historii kredytowej. Warto rozważyć korzystanie z aplikacji mobilnych i platform internetowych, które oferują możliwość śledzenia swojej oceny kredytowej w czasie rzeczywistym. Dzięki tym narzędziom możesz otrzymywać powiadomienia o zmianach w Twojej historii kredytowej, co pozwala na szybsze reagowanie na ewentualne błędy lub nieprawidłowości.

Co więcej, wiele z tych aplikacji oferuje również porady dotyczące poprawy oceny kredytowej, co może być szczególnie pomocne dla osób, które dopiero zaczynają swoją przygodę z zarządzaniem finansami. Warto także zwrócić uwagę na funkcje analizy wydatków, które mogą pomóc w lepszym planowaniu budżetu i unikaniu zadłużenia. Wykorzystanie technologii w zarządzaniu historią kredytową to krok w stronę lepszej przyszłości finansowej.