Aby prawidłowo wypełnić formularz PCC-3 przy pożyczce od rodziny, ważne jest, aby znać kilka kluczowych zasad i kroków. Deklaracja PCC-3 dotyczy pożyczek udzielanych przez najbliższych członków rodziny i ma na celu zgłoszenie tych transakcji do urzędów skarbowych. Warto zrozumieć, kiedy należy złożyć tę deklarację oraz jakie informacje są niezbędne do prawidłowego jej wypełnienia.

W artykule przedstawimy szczegółowy proces wypełniania formularza PCC-3 oraz omówimy najczęstsze błędy, które mogą się pojawić. Dzięki temu unikniesz problemów i kar związanych z niewłaściwym zgłoszeniem pożyczki. Zrozumienie tych zasad pomoże Ci również w terminowym złożeniu deklaracji oraz opłaceniu podatku, co jest kluczowe dla zachowania zgodności z przepisami.

Kluczowe wnioski:

- Nie musisz składać PCC-3, jeśli pożyczka nie przekracza 9637 zł w ciągu 5 lat.

- Formularz PCC-3 można pobrać ze strony Urzędu Skarbowego i wypełnić elektronicznie lub ręcznie.

- Dokładne wpisanie danych pożyczkodawcy i pożyczkobiorcy jest kluczowe dla uniknięcia błędów.

- Termin składania deklaracji to 14 dni od zawarcia umowy pożyczki.

- Podatek od pożyczki rodzinnej wynosi 0,5% wartości pożyczki, który należy opłacić w tym samym terminie co złożenie deklaracji.

Jak wypełnić formularz PCC-3 przy pożyczce od rodziny krok po kroku

Aby prawidłowo wypełnić formularz PCC-3 przy pożyczce od rodziny, warto znać kilka kluczowych kroków, które pomogą w poprawnym złożeniu deklaracji. Proces ten zaczyna się od sprawdzenia, czy w ogóle musisz składać PCC-3. Jeśli pożyczka nie przekracza kwoty wolnej od podatku, która wynosi 9637 zł w ciągu 5 lat, nie musisz składać deklaracji. W przeciwnym razie, musisz to zrobić w ciągu 14 dni od zawarcia umowy.

Następnie, należy pobrać formularz PCC-3, który można znaleźć na stronie Urzędu Skarbowego. Po pobraniu, formularz można wypełnić ręcznie lub elektronicznie. Ważne jest, aby starannie uzupełnić wszystkie wymagane pola, takie jak dane pożyczkodawcy i pożyczkobiorcy, a także wartość pożyczki. Pamiętaj, aby dokładnie sprawdzić wszystkie informacje przed złożeniem deklaracji, aby uniknąć potencjalnych błędów.

Sprawdzenie, czy musisz składać deklarację PCC-3

Przed przystąpieniem do wypełniania formularza PCC-3, należy sprawdzić, czy jesteś zobowiązany do złożenia deklaracji. Deklaracja PCC-3 jest wymagana, gdy pożyczka od najbliższej rodziny, do której zaliczają się małżonkowie, dzieci, rodzice, rodzeństwo oraz inne bliskie osoby, przekracza kwotę wolną od podatku. Ta kwota wynosi 9637 zł w ciągu 5 lat. Jeśli pożyczka jest niższa od tej kwoty, nie musisz składać PCC-3.

- Pożyczki od najbliższej rodziny, które nie przekraczają 9637 zł, są zwolnione z PCC-3.

- W przypadku pożyczek powyżej tej kwoty, deklarację należy złożyć w ciągu 14 dni.

- Rodzaje relacji rodzinnych, które kwalifikują się do zwolnienia, obejmują małżonków, dzieci, rodziców i rodzeństwo.

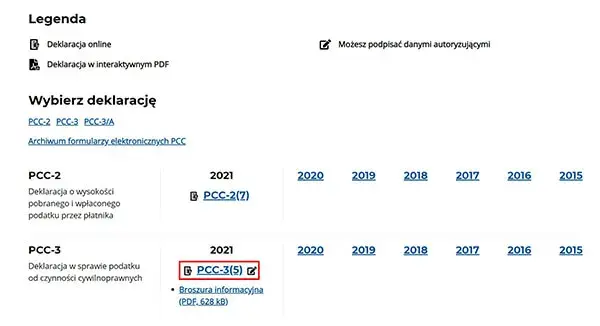

Pobieranie i przygotowanie formularza PCC-3 do wypełnienia

Aby uzyskać formularz PCC-3, należy odwiedzić stronę internetową Urzędu Skarbowego lub skorzystać z portalu podatkowego. Formularz jest dostępny w formacie PDF, co umożliwia jego łatwe pobranie i wydrukowanie. Po pobraniu, można go wypełnić ręcznie lub skorzystać z opcji wypełnienia elektronicznego, co może być wygodniejsze i szybsze.

Przygotowując formularz do wypełnienia, upewnij się, że masz wszystkie niezbędne informacje pod ręką. Będziesz potrzebować danych osobowych pożyczkodawcy i pożyczkobiorcy, takich jak NIP lub PESEL, a także daty podpisania umowy pożyczki. Zgromadzenie tych informacji przed rozpoczęciem wypełniania formularza pomoże zaoszczędzić czas i zminimalizować ryzyko popełnienia błędów.

Kluczowe informacje do wypełnienia PCC-3, aby uniknąć błędów

Wypełniając formularz PCC-3, kluczowe jest, aby zwrócić uwagę na szczegóły. Każde pole formularza ma swoje znaczenie i wymaga dokładnych informacji. Na przykład, wpisując dane pożyczkodawcy i pożyczkobiorcy, upewnij się, że są one zgodne z dokumentami tożsamości. Błędy w danych osobowych mogą prowadzić do opóźnień lub konieczności składania poprawek, co jest czasochłonne i frustrujące.

Dodatkowo, ważne jest, aby pamiętać o zaznaczeniu odpowiednich opcji w formularzu. Na przykład, przy zaznaczaniu opcji dotyczącej „złożenia deklaracji”, upewnij się, że wybrałeś właściwą kategorię, aby uniknąć nieporozumień. Wiele osób popełnia błąd, nie zwracając uwagi na te szczegóły, co może skutkować problemami z urzędem skarbowym. Staranność i dokładność w wypełnianiu formularza PCC-3 są kluczowe dla uniknięcia nieprzyjemności w przyszłości.

- Dokładne dane osobowe pożyczkodawcy i pożyczkobiorcy są niezbędne.

- Sprawdzenie zgodności z dokumentami tożsamości pomoże uniknąć błędów.

- Wybór odpowiednich opcji w formularzu jest kluczowy dla poprawności zgłoszenia.

| Rodzaj błędu | Konsekwencje |

| Błędne dane osobowe | Opóźnienia w przetwarzaniu deklaracji |

| Niezaznaczenie opcji "złożenia deklaracji" | Problemy z urzędami skarbowymi |

Jak poprawnie wpisać dane pożyczkodawcy i pożyczkobiorcy

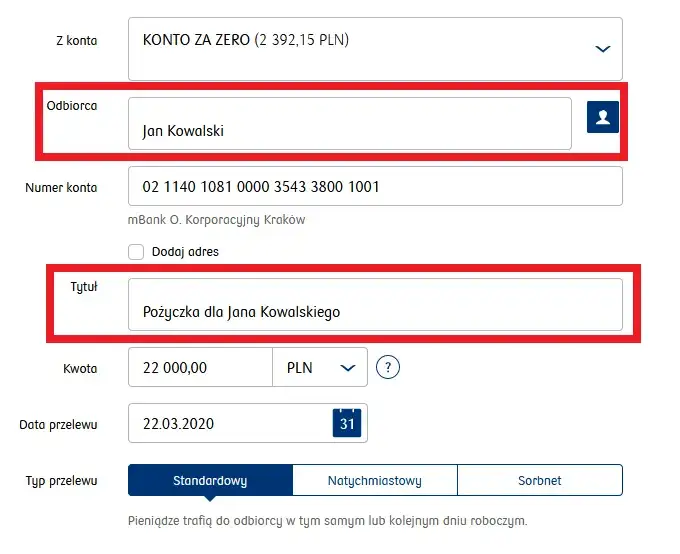

Aby prawidłowo wypełnić formularz PCC-3, kluczowe jest dokładne wpisanie danych zarówno pożyczkodawcy, jak i pożyczkobiorcy. W formularzu należy podać NIP lub PESEL obu stron umowy, co jest niezbędne do identyfikacji. W przypadku, gdy pożyczkodawca lub pożyczkobiorca nie posiada NIP-u, wystarczy podać PESEL. Upewnij się, że dane są zgodne z dokumentami tożsamości, ponieważ jakiekolwiek błędy mogą prowadzić do odrzucenia deklaracji lub konieczności jej poprawy.

Warto również zwrócić uwagę na poprawność adresów zamieszkania, które powinny być aktualne i zgodne z danymi w rejestrze. Użycie nieaktualnych lub błędnych informacji może skutkować problemami w przyszłości. Dlatego ważne jest, aby sprawdzić wszystkie wpisy przed złożeniem formularza. Poniżej przedstawiamy przykłady poprawnych i błędnych wpisów.

| Dane | Poprawny wpis | Błędny wpis |

| NIP pożyczkodawcy | 123-456-32-18 | 123-456-32 |

| PESEL pożyczkobiorcy | 44051412345 | 4405141234 |

| Adres pożyczkodawcy | ul. Kwiatowa 15, 00-001 Warszawa | ul. Kwiatowa 15 |

Właściwe zaznaczenie opcji w formularzu PCC-3

Podczas wypełniania formularza PCC-3, niezwykle ważne jest, aby poprawnie zaznaczyć odpowiednie opcje. Na przykład, przy wyborze kategorii dotyczącej rodzaju umowy, upewnij się, że zaznaczasz opcję „umowa”, co jest kluczowe dla prawidłowego przetworzenia deklaracji. Błędne zaznaczenie opcji może prowadzić do nieporozumień z urzędem skarbowym oraz opóźnień w procesie.

Właściwe zaznaczenie opcji wpływa na dalsze kroki w procedurze podatkowej, dlatego warto poświęcić chwilę na dokładne przemyślenie swoich wyborów. Pamiętaj, że każda z opcji ma swoje konsekwencje, które mogą wpłynąć na późniejsze obliczenia podatkowe. Zwracaj uwagę na wszystkie instrukcje zawarte w formularzu, aby uniknąć błędów.

Czytaj więcej: Całkowita spłata kredytu PKO BP bez zgody współmałżonka

Terminy i zasady dotyczące składania PCC-3, aby uniknąć kar

Termin składania deklaracji PCC-3 jest kluczowy, aby uniknąć nieprzyjemnych konsekwencji. Deklarację należy złożyć w ciągu 14 dni od dnia zawarcia umowy pożyczki, jeśli kwota pożyczki przekracza 9637 zł. Niezłożenie deklaracji w tym terminie może prowadzić do nałożenia kar finansowych. Wysokość kary zależy od długości opóźnienia oraz wartości pożyczki, co może znacząco wpłynąć na Twoje finanse.

Warto również pamiętać, że w przypadku późniejszego złożenia deklaracji, urząd skarbowy może nałożyć dodatkowe odsetki za zwłokę. Dlatego, aby uniknąć nieprzyjemności, najlepiej jest złożyć deklarację w terminie. Zrozumienie zasad dotyczących terminów i kar pomoże Ci zachować zgodność z przepisami oraz uniknąć zbędnego stresu.

Kiedy i jak złożyć deklarację PCC-3 w urzędzie skarbowym

Deklarację PCC-3 można złożyć na kilka sposobów, co daje elastyczność w dostosowaniu się do własnych potrzeb. Można to zrobić osobiście w urzędzie skarbowym, co pozwala na natychmiastowe uzyskanie potwierdzenia złożenia dokumentu. Alternatywnie, istnieje możliwość złożenia deklaracji listownie, co wymaga wysłania formularza na adres odpowiedniego urzędu skarbowego. Warto jednak pamiętać, że w takim przypadku czas dostarczenia dokumentu może się wydłużyć.

Coraz więcej osób decyduje się na elektroniczne składanie deklaracji poprzez portal podatkowy. Taka forma jest wygodna i szybka, a także pozwala na łatwe śledzenie statusu zgłoszenia. W przypadku składania deklaracji w formie elektronicznej, konieczne jest posiadanie kwalifikowanego podpisu elektronicznego lub danych autoryzujących, co zapewnia bezpieczeństwo i wiarygodność przesyłanych informacji.

Jak obliczyć i zapłacić podatek od pożyczki rodzinnej

Obliczenie podatku od pożyczki rodzinnej jest kluczowym krokiem w procesie składania deklaracji PCC-3. W przypadku pożyczek od najbliższej rodziny, podatek wynosi 0,5% wartości pożyczki. Aby obliczyć należny podatek, wystarczy pomnożyć wartość pożyczki przez 0,005. Na przykład, jeśli pożyczka wynosi 10 000 zł, podatek wyniesie 50 zł (10 000 zł x 0,005).

Po obliczeniu podatku, należy go uiścić w terminie, który wynosi 14 dni od dnia zawarcia umowy pożyczki. Można to zrobić na kilka sposobów: przelewem na konto urzędu skarbowego lub bezpośrednio w kasie urzędu. Ważne jest, aby zachować potwierdzenie dokonania płatności, które może być przydatne w przypadku jakichkolwiek wątpliwości lub kontroli ze strony urzędów skarbowych.

Jak unikać problemów podatkowych przy pożyczkach rodzinnych

Warto również rozważyć strategiczne planowanie finansowe przy udzielaniu pożyczek w rodzinie, aby uniknąć potencjalnych problemów podatkowych. Jednym z podejść jest ustalenie formalnych umów pożyczkowych, które będą dokumentować warunki pożyczki oraz jej wartość. Taki krok nie tylko zabezpiecza obie strony, ale także ułatwia późniejsze obliczenia podatkowe i może pomóc w uniknięciu sporów. Dobrze spisana umowa powinna zawierać informacje o wysokości pożyczki, terminie spłaty oraz ewentualnych odsetkach, co daje jasność i przejrzystość w relacjach rodzinnych.

Kolejnym aspektem, który warto wziąć pod uwagę, jest monitorowanie zmian w przepisach podatkowych. Zmiany w prawie mogą wpływać na zasady dotyczące pożyczek rodzinnych oraz wysokość podatków, dlatego warto być na bieżąco z aktualizacjami. Regularne konsultacje z doradcą podatkowym mogą pomóc w dostosowaniu strategii finansowych do zmieniającego się otoczenia prawnego i uniknięciu nieprzyjemnych niespodzianek.