Oprocentowanie zmienne to pojęcie, które może brzmieć skomplikowanie, ale w rzeczywistości ma ogromny wpływ na nasze codzienne decyzje finansowe. Oznacza ono stopę procentową, która może się zmieniać w czasie, w przeciwieństwie do stałej, która pozostaje taka sama przez cały okres trwania umowy.

Gdy podejmujemy decyzje kredytowe lub inwestycyjne, zrozumienie mechanizmu zmiennego oprocentowania może uchronić nas przed nieoczekiwanymi stratami finansowymi. Wahania stóp procentowych są uzależnione od wielu czynników ekonomicznych, takich jak inflacja, polityka banku centralnego czy ogólna sytuacja gospodarcza, które bezpośrednio wpływają na wysokość naszych rat kredytowych lub potencjalnych zysków z inwestycji.

W tym artykule odkryjemy wszystkie zakamarki oprocentowania zmiennego, pokazując, jak można je świadomie wykorzystać, minimalizując przy tym ryzyko finansowe. Nauczymy się, w jaki sposób chronić swój budżet przed nieprzewidywalnymi zmianami na rynku finansowym.

Kluczowe wnioski:- Oprocentowanie zmienne oznacza stopę procentową, która może się zmieniać w czasie

- Wysokość oprocentowania zależy od wielu czynników ekonomicznych

- Zmienne oprocentowanie występuje najczęściej w kredytach, pożyczkach i niektórych produktach oszczędnościowych

- Wahania stóp procentowych mogą znacząco wpłynąć na wysokość naszych zobowiązań finansowych

- Świadome zarządzanie ryzykiem związanym ze zmiennym oprocentowaniem pozwala chronić domowy budżet

- Warto na bieżąco monitorować zmiany stóp procentowych i ich potencjalny wpływ na nasze finanse

Czym jest oprocentowanie zmienne i dlaczego warto je znać?

Oprocentowanie zmienne to kluczowe pojęcie w świecie finansów, które może znacząco wpłynąć na nasze decyzje kredytowe i inwestycyjne. W najprostszym ujęciu oznacza ono stopę procentową, która nie jest stała i może ulegać wahaniom w czasie.

Wyobraź sobie kredyt o zmiennym oprocentowaniu jak dynamiczną grę, gdzie wysokość odsetek nie jest z góry ustalona. Wartość ta może się zmieniać w zależności od różnych czynników ekonomicznych, takich jak inflacja, polityka banku centralnego czy ogólna sytuacja rynkowa. To sprawia, że zasady ustalania zmiennej stopy procentowej stają się kluczowe dla świadomego zarządzania finansami.

Mechanizm działania zmiennej stopy procentowej krok po kroku

Jak działa oprocentowanie zmienne? Mechanizm jest stosunkowo prosty, choć może wydawać się skomplikowany. Podstawą są wskaźniki referencyjne, takie jak WIBOR, które stanowią bazę do obliczania ostatecznej wysokości oprocentowania.

Przykładowo, jeśli masz kredyt hipoteczny oparty na zmiennym oprocentowaniu, jego wysokość będzie się zmieniać wraz ze zmianami wskaźnika bazowego. Gdy WIBOR rośnie, rosną również twoje odsetki, a gdy spada - maleją. To oznacza, że miesięczna rata kredytu może być raz wyższa, a raz niższa.

Mechanizm ten działa trochę jak termometr ekonomiczny, który nieustannie mierzy temperaturę rynku finansowego. Rodzaje oprocentowania w kredytach różnią się między sobą właśnie sposobem, w jaki reagują na zmiany rynkowe.

Czytaj więcej: Jak spłacić chwilówki - poradnik

Czynniki wpływające na wahania oprocentowania zmiennego

- Inflacja: Gdy ceny towarów i usług rosną, banki centralne często podnoszą stopy procentowe, co bezpośrednio wpływa na wysokość oprocentowania zmiennego.

- Polityka pieniężna: Decyzje banku centralnego dotyczące stóp procentowych mają kluczowy wpływ na koszt kredytów i pożyczek.

- Sytuacja gospodarcza: Wzrost lub spadek PKB, poziom bezrobocia i inne wskaźniki ekonomiczne mogą powodować zmiany w oprocentowaniu.

- Globalne trendy rynkowe: Międzynarodowe przepływy kapitału i globalne wydarzenia ekonomiczne wpływają na lokalne stopy procentowe.

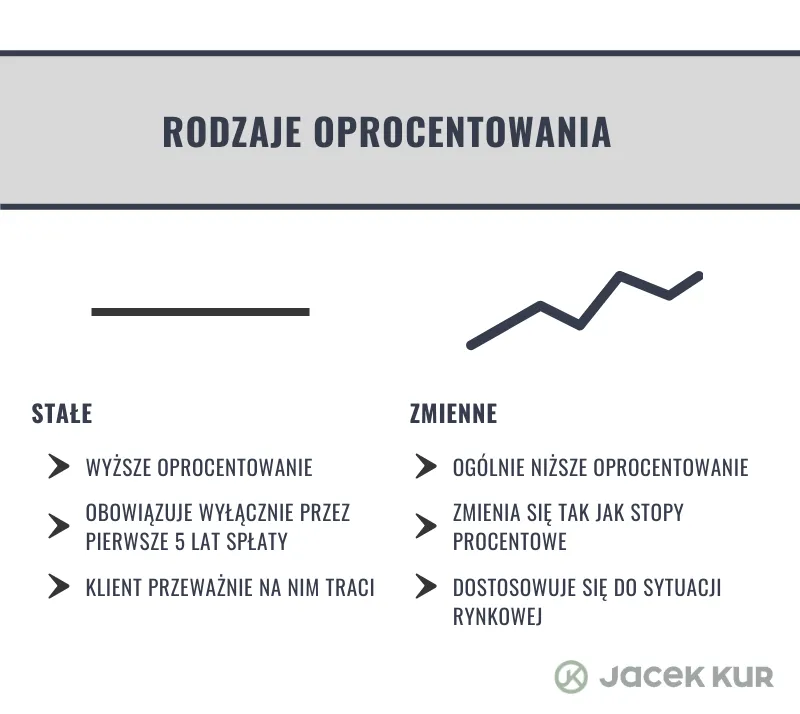

Kredyty i pożyczki a oprocentowanie zmienne: szanse i zagrożenia

| Rodzaj oprocentowania | Stałe | Zmienne |

| Przewidywalność rat | Wysoka | Niska |

| Ryzyko | Niskie | Wysokie |

| Początkowe koszty | Wyższe | Niższe |

Kredyty o zmiennym oprocentowaniu mogą być korzystne w krótkim okresie, gdy stopy procentowe są niskie. Pozwalają na początkowe niższe raty, co może być atrakcyjne dla osób rozpoczynających swoją przygodę kredytową.

Jednak należy pamiętać o potencjalnym ryzyku. Jeśli stopy procentowe wzrosną, miesięczne raty mogą stać się znacznie wyższe, co może stanowić poważne obciążenie dla domowego budżetu.

Jak chronić swój budżet przy zmiennym oprocentowaniu?

Ochrona budżetu przy kredycie o zmiennym oprocentowaniu wymaga strategicznego podejścia. Kluczem jest elastyczność i ciągłe monitorowanie sytuacji finansowej. Im więcej wiesz, tym lepiej możesz zabezpieczyć swoje finanse przed nieprzewidzianymi wahaniami.

Wpływ zmiennego oprocentowania na długoterminowe planowanie finansowe

Długoterminowe planowanie finansowe w kontekście zasad ustalania zmiennej stopy procentowej to prawdziwe wyzwanie. Musisz być gotowy na scenariusze, w których twoje miesięczne zobowiązania mogą się znacząco zmienić.

Eksperci finansowi zalecają utworzenie buforu bezpieczeństwa. Oznacza to odkładanie dodatkowych środków na wypadek nagłego wzrostu rat kredytowych. Taka strategia pozwala zachować spokój i stabilność finansową nawet w trudnych warunkach rynkowych.

Warto również dywersyfikować swoje źródła dochodu. Im więcej strumieni finansowych, tym mniejsze ryzyko zachwiania budżetu w przypadku nieprzewidzianych zmian rodzajów oprocentowania w kredytach.

Najczęstsze błędy popełniane przy wyborze oprocentowania zmiennego

- Nieznajomość mechanizmu: Wybieranie kredytu bez zrozumienia, jak działa oprocentowanie zmienne, to najpoważniejszy błąd.

- Brak analizy historycznych trendów: Niesprawdzenie, jak wskaźniki zmieniały się w przeszłości, może prowadzić do złych decyzji.

- Nieuwzględnienie własnej zdolności finansowej: Nie ocenianie własnych możości spłaty w różnych scenariuszach ekonomicznych.

- Ignorowanie możliwości przewalutowania lub refinansowania: Zamknięcie się na alternatywne rozwiązania finansowe.

Alternatywne strategie finansowe wobec zmiennego oprocentowania

Istnieją alternatywne rozwiązania dla stopy procentowej zmiennej. Warto rozważyć produkty hybrydowe, które łączą elementy stałego i zmiennego oprocentowania, dając większą elastyczność.

Kolejną strategią jest częściowe zabezpieczenie kredytu poprzez instrumenty finansowe zwane swapami procentowymi. Pozwalają one zamienić ryzykowne oprocentowanie zmienne na bardziej przewidywalne.

Niektórzy klienci decydują się na całkowite przepięcie kredytu na oprocentowanie stałe, szczególnie gdy przewidują wzrost stóp procentowych. To rozwiązanie wymaga jednak dokładnej analizy kosztów i potencjalnych zysków.

Strategia finansowa: Jak skutecznie zarządzać ryzykiem zmiennego oprocentowania

Zrozumienie mechanizmu oprocentowania zmiennego to kluczowy element świadomego zarządzania finansami. Artykuł pokazał, że kredyty o zmiennym oprocentowaniu nie muszą być źródłem stresu, jeśli podejdziemy do nich strategicznie i z odpowiednią wiedzą.

Kluczowe wnioski są jasne: zasady ustalania zmiennej stopy procentowej wymagają ciągłego monitorowania i elastycznego podejścia. Najskuteczniejszą ochroną przed ryzykiem są dywersyfikacja źródeł dochodu, tworzenie finansowego buforu bezpieczeństwa oraz świadome wybieranie produktów finansowych dostosowanych do indywidualnej sytuacji ekonomicznej.

Pamiętaj, że rodzaje oprocentowania w kredytach różnią się między sobą, dlatego warto inwestować w swoją wiedzę finansową. Im więcej rozumiesz, tym lepsze decyzje podejmujesz, chroniąc tym samym swój budżet przed nieprzewidzianymi wahaniami rynkowymi.