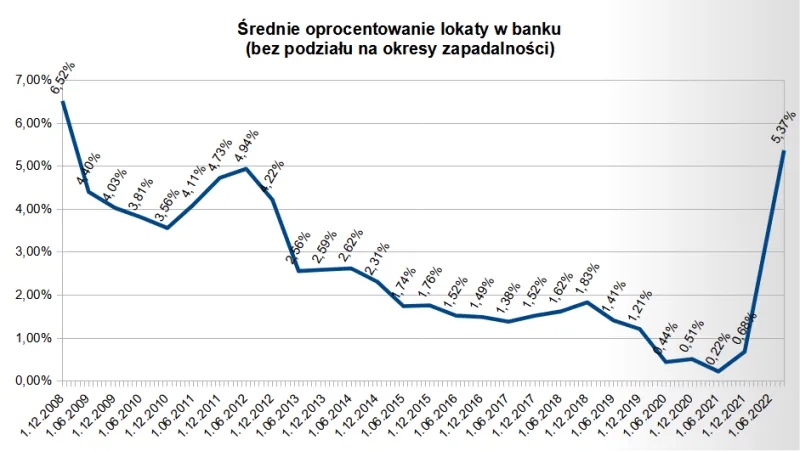

Oprocentowanie lokat bankowych to kluczowa informacja dla każdego, kto chce bezpiecznie pomnażać swoje oszczędności. Aktualnie stawki depozytów wahają się od 1% do 7% w skali roku, w zależności od rodzaju lokaty, banku i okresu inwestycji. Najważniejsze, że wysokość oprocentowania nie jest stała i zmienia się w zależności od aktualnej sytuacji ekonomicznej oraz decyzji Narodowego Banku Polskiego.

Na oprocentowanie lokaty wpływa wiele czynników, takich jak inflacja, stopy procentowe oraz strategia konkretnego banku. Obecnie najkorzystniejsze oferty proponują banki internetowe i mniejsze instytucje finansowe, które konkurują o klienta bardziej atrakcyjnymi warunkami niż duże, sieciowe banki. Warto więc dokładnie porównać dostępne opcje, aby wybrać depozyt najbardziej odpowiadający naszym potrzebom.

Decydując się na lokatę, należy zwrócić uwagę nie tylko na wysokość oprocentowania, ale również na jej parametry, takie jak minimalny wkład, możliwość wcześniejszego wycofania środków oraz ewentualne dodatkowe opłaty. Przeciętna lokata terminowa w 2023 roku oferuje oprocentowanie w przedziale 4-6% rocznie, co stanowi całkiem atrakcyjną alternatywę dla tradycyjnego oszczędzania.

Kluczowe wnioski:- Aktualne oprocentowanie lokat wynosi od 1% do 7% rocznie

- Najlepsze oferty proponują banki internetowe i małe instytucje finansowe

- Na wysokość oprocentowania wpływają: inflacja, stopy procentowe NBP i strategia banku

- Średnia rentowność lokaty w 2023 roku to 4-6% rocznie

- Przy wyborze lokaty należy sprawdzać nie tylko oprocentowanie, ale całe jej warunki

- Oprocentowanie jest zmienne i zależy od aktualnej sytuacji ekonomicznej

- Warto porównywać oferty różnych banków przed podjęciem decyzji

Aktualne oprocentowanie lokat bankowych - przewodnik po najlepszych ofertach

Rynek depozytów bankowych w Polsce przechodzi dynamiczne zmiany. Ile wynosi oprocentowanie lokaty to pytanie, które nurtuje wielu oszczędzających. Aktualnie sektor bankowy oferuje zróżnicowane rozwiązania dla klientów poszukujących bezpiecznych form inwestowania środków.

Ostatnie miesiące przyniosły znaczące przesunięcia w oprocentowaniu lokat bankowych. Banki konkurują ze sobą, proponując coraz bardziej atrakcyjne oferty. Najlepsze oprocentowanie lokat systematycznie rośnie, odpowiadając na zmieniające się warunki ekonomiczne i oczekiwania klientów.

Sektor bankowy nieustannie dostosowuje się do dynamicznie zmieniającego się rynku finansowego. Klienci mają do wyboru coraz więcej zróżnicowanych produktów oszczędnościowych, które pozwalają na efektywne lokowanie wolnych środków. Aktualne oprocentowanie depozytów stało się kluczowym czynnikiem decyzyjnym dla osób planujących swoje oszczędności.

Jak banki ustalają oprocentowanie depozytów

Mechanizm ustalania oprocentowania to skomplikowany proces. Banki biorą pod uwagę wiele czynników ekonomicznych, które wpływają na ostateczną wysokość stawek depozytowych. Porównanie oprocentowania lokat wymaga zrozumienia tych złożonych zależności.

Kluczowe czynniki wpływające na oprocentowanie obejmują:

- Aktualną stopę referencyjną NBP

- Poziom inflacji

- Sytuację na rynku międzybankowym

- Strategię konkretnej instytucji finansowej

Każdy bank indywidualnie kalkuluje swoją ofertę, biorąc pod uwagę własną politykę i aktualne uwarunkowania rynkowe. Wysokość oprocentowania kont oszczędnościowych jest więc wypadkową wielu złożonych czynników ekonomicznych.

Czytaj więcej: Kredyt gotówkowy ING - oferta 2021

Rodzaje lokat i ich charakterystyka oprocentowania

Rynek depozytów oferuje zróżnicowane produkty oszczędnościowe. Klienci mogą wybierać spośród tradycyjnych lokat terminowych, kont oszczędnościowych oraz bardziej zaawansowanych rozwiązań inwestycyjnych.

| Rodzaj lokaty | Oprocentowanie | Okres trwania |

| Lokata krótkoterminowa | 3-4% | 3-6 miesięcy |

| Lokata długoterminowa | 5-7% | 12-24 miesięcy |

| Konto oszczędnościowe | 2-3% | Bez określonego terminu |

Każdy rodzaj lokaty ma swoje unikalne cechy i potencjalne korzyści. Maksymalne oprocentowanie lokat bankowych różni się w zależności od wybranego produktu i indywidualnych warunków oferowanych przez konkretny bank.

Warto dokładnie analizować parametry poszczególnych produktów, zwracając uwagę nie tylko na wysokość oprocentowania, ale również na dodatkowe warunki i ewentualne ograniczenia.

Najwyższe oprocentowanie lokat - ranking aktualnych ofert

Poszukiwanie najlepszego oprocentowania lokat to prawdziwe wyzwanie dla oszczędzających. Rynek bankowy oferuje zróżnicowane propozycje, które warto dokładnie przeanalizować. Ile wynosi oprocentowanie lokaty może się znacząco różnić w zależności od wyboru konkretnej instytucji finansowej.

| Bank | Oprocentowanie | Okres lokaty |

| Bank Millennium | 7,20% | 3 miesiące |

| Santander | 6,80% | 6 miesięcy |

| mBank | 6,50% | 12 miesięcy |

| ING Bank Śląski | 6,30% | 3 miesiące |

| PKO BP | 6,00% | 6 miesięcy |

Analiza aktualnych ofert pokazuje, że porównanie oprocentowania lokat wymaga szczegółowego podejścia. Każdy bank proponuje nieco inne warunki, które mogą istotnie wpływać na ostateczną rentowność naszych oszczędności.

Terminowość a wysokość oprocentowania lokaty

Kluczowy wpływ na wysokość oprocentowania kont oszczędnościowych ma długość deklarowanego okresu inwestycji. Im dłuższy termin lokaty, tym zazwyczaj wyższe oprocentowanie.

- Lokaty 3-miesięczne: 3,5-4,5%

- Lokaty 6-miesięczne: 5-6%

- Lokaty 12-miesięczne: 6-7,2%

- Lokaty 24-miesięczne: 6,5-7,5%

Warto pamiętać, że maksymalne oprocentowanie lokat bankowych nie zawsze oznacza najbardziej korzystną ofertę. Klienci powinni brać pod uwagę również inne czynniki, takie jak dostępność środków czy dodatkowe warunki umowy.

Czynniki wpływające na zmienność oprocentowania

Aktualne oprocentowanie depozytów podlega ciągłym wahaniom. Kluczowe czynniki determinujące zmiany obejmują przede wszystkim decyzje Narodowego Banku Polskiego oraz ogólną sytuację ekonomiczną kraju.

Najważniejsze makroekonomiczne determinanty to:

- Poziom inflacji

- Stopa referencyjna NBP

- Sytuacja na rynku kredytowym

- Globalne trendy ekonomiczne

Narodowy Bank Polski odgrywa kluczową rolę w kształtowaniu polityki pieniężnej. Jego decyzje bezpośrednio wpływają na oprocentowanie depozytów bankowych, stanowiąc swego rodzaju mechanizm regulacyjny dla całego sektora finansowego.

Alternatywne formy oszczędzania vs lokaty bankowe

Tradycyjne lokaty nie są już jedyną formą oszczędzania. Współczesny rynek finansowy oferuje szereg alternatywnych rozwiązań inwestycyjnych, które mogą stanowić ciekawą konkurencję dla klasycznych depozytów bankowych.

Porównanie różnych form inwestowania pokazuje, że oprócz lokat warto rozważyć:

- Fundusze inwestycyjne

- Obligacje skarbowe

- Inwestycje w akcje

- Kryptowaluty

Każda z tych form ma swoje zalety i wady, dlatego wybór uzależniony jest od indywidualnej tolerancji ryzyka i celów inwestycyjnych.

Strategia oszczędzania: Jak maksymalnie wykorzystać lokaty bankowe

Analiza rynku depozytów bankowych prowadzi do kluczowych wniosków. Najskuteczniejsze strategie oszczędzania wymagają kompleksowego podejścia, które łączy znajomość aktualnych trendów rynkowych z indywidualnymi celami finansowymi. Kluczem jest nie tylko wybór lokaty z najwyższym oprocentowaniem, ale rozumienie szerszego kontekstu ekonomicznego.

Warto pamiętać, że maksymalne oprocentowanie lokat bankowych to tylko jeden z elementów skutecznej strategii oszczędzania. Profesjonalni inwestorzy zwracają uwagę na całościowy obraz, uwzględniając takie czynniki jak: zmienność rynkowa, wpływ inflacji oraz własne cele finansowe. Dywersyfikacja form inwestowania - od tradycyjnych lokat po bardziej zaawansowane rozwiązania - stanowi klucz do bezpiecznego i efektywnego pomnażania środków.

Podsumowując, świadome zarządzanie oszczędnościami wymaga ciągłego monitorowania rynku, elastyczności w podejmowaniu decyzji oraz gotowości do adaptacji strategii w zmieniających się warunkach ekonomicznych. Najskuteczniejsi oszczędzający traktują lokaty jako element szerszej, przemyślanej strategii finansowej, a nie jedyny sposób na zabezpieczenie środków.