Rosnące raty kredytowe to zmora wielu Polaków. Jeśli zastanawiasz się nad zabezpieczeniem swojego budżetu przed niestabilnymi kosztami kredytu, zmiana na stałe oprocentowanie może być idealnym rozwiązaniem. Wahania rynkowe i nieprzewidywalne zmiany stóp procentowych sprawiają, że coraz więcej osób rozważa opcję unieruchomienia swojego oprocentowania.

Decyzja o zmianie kredytu na stałe oprocentowanie nie jest prosta i wymaga dokładnej analizy aktualnej sytuacji finansowej. Kluczowe jest zrozumienie, że stałe oprocentowanie może przynieść długoterminowe korzyści w postaci przewidywalnych rat i ochrony przed nagłymi wzrostami kosztów kredytu. Warto przyjrzeć się szczegółowo procedurom, kosztom oraz potencjalnym zyskom wynikającym z takiej zmiany.

Kluczowe wnioski:- Stałe oprocentowanie chroni przed nagłymi wzrostami rat kredytowych

- Zmiana wymaga dokładnej analizy aktualnych kosztów i potencjalnych opłat

- Decyzja powinna być poprzedzona oceną aktualnej sytuacji rynkowej

- Procedura zmiany oprocentowania różni się w zależności od banku

- Stałe oprocentowanie zapewnia większą przewidywalność budżetu domowego

- Warto porównać oferty różnych banków przed podjęciem decyzji

- Zmiana może wiązać się z dodatkowymi kosztami administracyjnymi

Zmienne oprocentowanie kredytu a ryzyko finansowe

Rynek kredytowy przypomina dziś finansową karuzelę. Zmienne oprocentowanie kredytu stanowi poważne wyzwanie dla budżetów domowych, generując nieprzewidywalne koszty. Wahania stóp procentowych mogą w ciągu kilku miesięcy drastycznie podnieść wysokość rat kredytowych.

Niestabilność rynkowa powoduje, że kredytobiorcy są narażeni na ryzyko gwałtownych zmian kosztów obsługi zadłużenia. Kredyt hipoteczny oprocentowanie uzależnione jest od wielu czynników ekonomicznych, takich jak inflacja, polityka banku centralnego oraz globalne trendy gospodarcze. Oznacza to, że rata kredytowa może wzrosnąć nawet o kilkadziesiąt procent w krótkim czasie.

Jak rozpoznać moment zmiany oprocentowania kredytu

Kluczem do podjęcia właściwej decyzji jest obserwacja rynku finansowego. Istnieje kilka sygnałów, które mogą wskazywać na odpowiedni moment zmiany oprocentowania kredytu.

- Systematyczny wzrost wskaźnika WIBOR

- Rosnąca inflacja przekraczająca 5%

- Zapowiedzi podwyżek stóp procentowych przez NBP

- Długotrwała niestabilność na rynkach finansowych

- Przewidywania ekonomistów dotyczące wzrostu kosztów kredytów

Profesjonalna analiza tych wskaźników pozwala przewidzieć potencjalne zmiany w kosztach zmiany kredytu. Warto śledzić komunikaty banku centralnego oraz raporty ekonomiczne, które mogą sygnalizować nadchodzące zmiany w sektorze bankowym.

Czytaj więcej: 500000 300 - Najlepsze oferty na 500000 300

Procedura zmiany kredytu na stałe oprocentowanie

Zmiana kredytu z oprocentowaniem stałym wymaga precyzyjnego postępowania. Każdy kredytobiorca powinien być świadomy kolejnych kroków procesu.

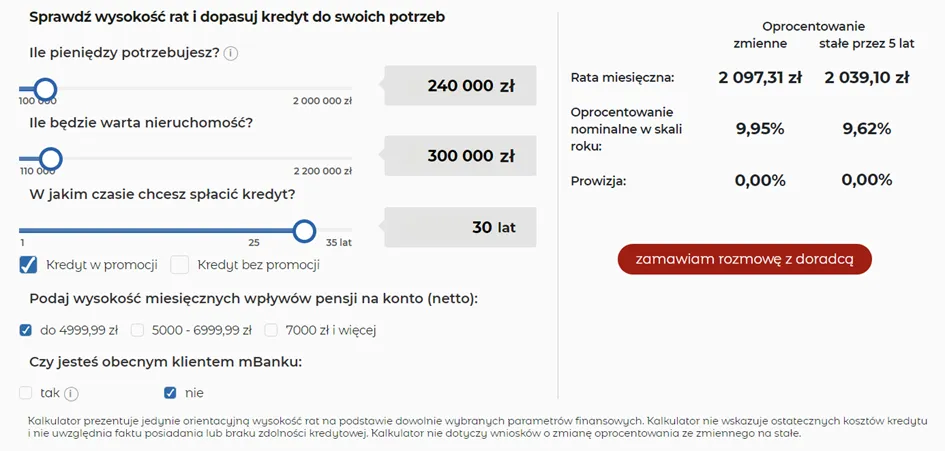

| Oprocentowanie zmienne | Oprocentowanie stałe |

| Niestabilne | Przewidywalne |

| Ryzyko wahań rat | Stałe raty |

| Uzależnione od WIBOR | Niezależne od wskaźników |

Procedura obejmuje 4 kluczowe etapy: złożenie wniosku, weryfikację zdolności kredytowej, negocjacje warunków oraz podpisanie aneksu do umowy kredytowej.

Koszty i opłaty związane ze zmianą oprocentowania

Decyzja o zmianie oprocentowania kredytu wiąże się z konkretnymi kosztami, które mogą zaskoczyć niejednego kredytobiorcę. Banki najczęściej pobierają opłaty administracyjne za wprowadzenie zmian w umowie kredytowej.

Typowe koszty zmiany obejmują przede wszystkim opłatę za aneks do umowy, która może wynosić od 200 do 1000 złotych. Dodatkowo, niektóre banki naliczają prowizję uzależnioną od aktualnego zadłużenia, która może sięgać nawet 2-3% wartości kredytu.

- Opłata za aneks do umowy kredytowej

- Prowizja za zmianę warunków kredytowania

- Koszty sporządzenia nowej dokumentacji

- Opłata za ponowną weryfikację zdolności kredytowej

- Ewentualne koszty wcześniejszej spłaty kredytu

Zalety stałego oprocentowania kredytu

Przejście na stałe oprocentowanie kredytu to strategiczna decyzja finansowa. Najważniejszą zaletą jest całkowita przewidywalność rat kredytowych, które pozostają niezmienne przez cały okres kredytowania.

Emocjonalna stabilność to kluczowy aspekt kredytu hipotecznego z oprocentowaniem stałym. Kredytobiorcy zyskują pewność, że nawet w przypadku gwałtownych zmian rynkowych ich miesięczne zobowiązania pozostaną niezmienione. To szczególnie istotne w czasach niepewności ekonomicznej.

Stałe oprocentowanie pozwala na precyzyjne planowanie domowego budżetu. Możesz dokładnie przewidzieć swoje wydatki na kredyt przez najbliższe lata, co daje poczucie bezpieczeństwa i komfortu finansowego.

Kiedy zmiana oprocentowania ma sens finansowy

Analiza ekonomiczna wskazuje, że czy zmieniac kredyt na oprocentowanie stale zależy od kilku kluczowych czynników. Kluczowym momentem są przewidywania dotyczące wzrostu stóp procentowych w najbliższych latach.

Eksperci finansowi sugerują rozważenie zmiany, gdy prognozuje się systematyczny wzrost wskaźników ekonomicznych. Szczególnie istotne są prognozy inflacji oraz polityki pieniężnej banku centralnego.

Warto przeprowadzić dokładną kalkulację, porównując aktualny koszt kredytu ze stałym oprocentowaniem. Często okazuje się, że długoterminowe oszczędności przewyższają jednorazowe koszty zmiany.

Potencjalne pułapki zmiany oprocentowania

Zmiana kosztów zmiany kredytu może kryć kilka niebezpiecznych pułapek. Najczęstszym błędem jest pochopna decyzja bez dokładnej analizy wszystkich aspektów finansowych.

Kredytobiorcy często nie uwzględniają wszystkich dodatkowych opłat towarzyszących zmianie oprocentowania. Mogą pojawić się nieoczekiwane koszty, które znacząco podwyższą całkowity koszt przekształcenia kredytu.

Stabilność finansowa dzięki stałemu oprocentowaniu kredytu

Decyzja o zmianie oprocentowania kredytu to strategiczny krok w zarządzaniu domowym budżetem. Przejście na stałe oprocentowanie oferuje kredytobiorcom kluczową korzyść w postaci przewidywalności i bezpieczeństwa finansowego. Analiza rynku, kosztów oraz potencjalnych ryzyk pozwala podjąć świadomą decyzję, która może znacząco wpłynąć na długoterminową stabilność ekonomiczną.

Kluczowe aspekty, które warto wziąć pod uwagę, to całkowite koszty zmiany, w tym opłaty administracyjne, prowizje oraz potencjalne oszczędności wynikające z unieruchomienia oprocentowania. Stałe oprocentowanie kredytu chroni przed gwałtownymi wahaniami rynkowymi, dając poczucie kontroli nad wydatkami i możliwość precyzyjnego planowania budżetu domowego.

Ostateczna decyzja powinna być poprzedzona dokładną analizą indywidualnej sytuacji finansowej, konsultacją z ekspertami oraz oceną długoterminowych prognoz ekonomicznych. Czy zmieniac kredyt na oprocentowanie stale to nie tylko kwestia bieżących kosztów, ale strategiczna decyzja, która może zabezpieczyć Twoją przyszłość finansową przed nieprzewidywalnymi zmianami rynkowymi.