Oprocentowanie lokat w skali roku to kluczowy element, który każdy oszczędzający powinien rozumieć, aby efektywnie pomnażać swoje pieniądze. Oznacza ono roczną stopę zwrotu z zainwestowanych środków na koncie bankowym, która pozwala zarobić dodatkowe pieniądze bez podejmowania większego ryzyka.

Wielu Polaków zastanawia się, jak skutecznie chronić swoje oszczędności przed inflacją i jednocześnie generować zyski. Lokaty bankowe są jednym z najprostszych sposobów, aby osiągnąć ten cel. Kluczem jest zrozumienie, jak działa oprocentowanie i jakie czynniki wpływają na jego wysokość. W tym artykule wyjaśnimy wszystkie zawiłości związane z lokatami, dzięki czemu będziesz mógł podejmować świadome decyzje finansowe.

Kluczowe wnioski:- Oprocentowanie lokat w skali roku to roczna stopa zwrotu z zainwestowanych środków

- Wysokość oprocentowania zależy od wielu czynników ekonomicznych

- Istnieją różne rodzaje lokat o zróżnicowanym oprocentowaniu

- Przed wyborem lokaty warto porównać oferty różnych banków

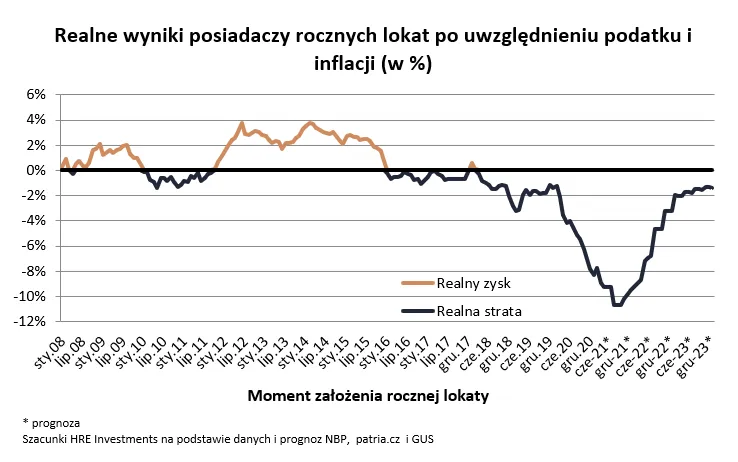

- Należy uwzględnić wpływ inflacji na realną wartość oszczędności

- Oprocentowanie podlega opodatkowaniu

- Wybór odpowiedniej lokaty może znacząco zwiększyć roczne oszczędności

Co to jest oprocentowanie lokat w skali roku i dlaczego warto je rozumieć?

Oprocentowanie lokat w skali roku to kluczowy mechanizm finansowy, który pozwala zarabiać pieniądze bez aktywnego inwestowania. Mówiąc prosto, jest to procent, który bank płaci nam za powierzenie mu naszych oszczędności na określony czas.

Dla przeciętnego Polaka lokaty oszczędnościowe stanowią bezpieczną formę inwestowania środków. Dzięki oprocentowaniu depozytów możemy chronić nasze pieniądze przed utratą wartości, jednocześnie generując niewielki, ale stabilny zysk.

Zrozumienie zasad rocznej stopy procentowej pozwala świadomie podejmować decyzje finansowe. Im więcej wiemy o mechanizmach naliczania odsetek, tym lepiej możemy zaplanować nasze oszczędności i maksymalizować potencjalne zyski.

Jak działa oprocentowanie i ile możesz zarobić na lokacie?

Mechanizm naliczania odsetek jest prosty, choć może wydawać się skomplikowany. Bank nalicza odsetki od kwoty zdeponowanej na koncie, stosując określoną stopę procentową wyrażoną w skali roku.

Przykładowo, jeśli wpłacisz 10 000 złotych na lokatę z oprocentowaniem 5% rocznie, po roku twój stan konta zwiększy się o 500 złotych. To oznacza realny zysk z lokat, który może pomóc w ochronie oszczędności przed inflacją.

| Bank | Oprocentowanie roczne | Rodzaj lokaty |

| Bank A | 4,5% | Standardowa |

| Bank B | 5,2% | Promocyjna |

| Bank C | 3,8% | Długoterminowa |

Warto porównywać oferty różnych banków, ponieważ różnice w oprocentowaniu mogą być znaczące. Nawet pozornie małe różnice procentowe mogą przełożyć się na konkretne oszczędności.

Czytaj więcej: Całkowita spłata kredytu PKO BP bez zgody współmałżonka

Rodzaje lokat i ich wpływ na roczny zysk

Banki oferują różne rodzaje lokat, które różnią się oprocentowaniem, okresem trwania i warunkami. Wybór odpowiedniego produktu może znacząco wpłynąć na wysokość naszych dochodów.

- Lokaty standardowe - najprostsze, o stałym oprocentowaniu

- Lokaty promocyjne - wyższe oprocentowanie, często krótkoterminowe

- Lokaty wielowalutowe - uzależnione od kursu walut

- Lokaty strukturyzowane - powiązane z wynikiem konkretnych instrumentów finansowych

Każdy rodzaj lokaty ma swoje unikalne cechy i potencjalne korzyści. Kluczem jest dopasowanie produktu do indywidualnych potrzeb i możliwości finansowych.

Czynniki wpływające na wysokość oprocentowania lokat

Oprocentowanie lokat nie jest stałe i zależy od wielu czynników ekonomicznych. Kluczową rolę odgrywa polityka pieniężna prowadzona przez bank centralny oraz aktualna sytuacja rynkowa.

Inflacja ma bezpośredni wpływ na realną wartość naszych oszczędności. Jeśli oprocentowanie lokaty jest niższe od inflacji, nasze pieniądze faktycznie tracą na wartości, mimo że nominalnie ich suma rośnie.

Globalne trendy ekonomiczne, takie jak stopy procentowe czy sytuacja na rynkach finansowych, również wpływają na wysokość oprocentowania depozytów bankowych.

Box z radami: Jak wybrać najlepszą lokatę i uniknąć strat?

Wybór odpowiedniej lokaty to kluczowy moment w zarządzaniu oszczędnościami. Nie wszystkie oferty są równie korzystne, dlatego warto zachować szczególną ostrożność przy podejmowaniu decyzji finansowych.

Profesjonalni doradcy finansowi wskazują 3 kluczowe elementy, które należy sprawdzić przed wyborem oprocentowania lokat bankowych: wysokość oprocentowania, period trwania lokaty oraz ewentualne dodatkowe opłaty lub prowizje.

Podatkowe aspekty dochodów z lokat

Zyski z lokat oszczędnościowych podlegają opodatkowaniu podatkiem Belki, który wynosi 19% od wypracowanych odsetek. To oznacza, że rzeczywisty zysk z lokat będzie niższy niż nominalna stopa procentowa.

Przykładowo, jeśli zarobisz 1000 złotych odsetek, zapłacisz 190 złotych podatku. Warto więc przy wyborze lokaty brać pod uwagę nie tylko wysokość oprocentowania, ale także ostateczny zysk po opodatkowaniu.

| Kwota lokaty | Oprocentowanie | Zysk brutto | Podatek Belki | Zysk netto |

| 10 000 zł | 5% | 500 zł | 95 zł | 405 zł |

Warto pamiętać, że niektóre banki oferują specjalne produkty z korzystniejszymi warunkami rozliczenia podatkowego. Zawsze warto dokładnie sprawdzić szczegóły oferty.

Najczęstsze błędy przy wyborze lokaty

- Wybieranie lokaty tylko na podstawie najwyższego oprocentowania

- Nieuwzględnienie inflacji przy ocenie zyskowności

- Brak dywersyfikacji oszczędności

- Nieznajomość warunków wcześniejszej wypłaty

- Pomijanie opłat i prowizji

Pierwszym i najpoważniejszym błędem jest wybieranie rocznej stopy procentowej tylko na podstawie najwyższej wartości procentowej. Wysoka stopa może być pułapką, która kryje dodatkowe, niekorzystne warunki.

Konsekwencje złego wyboru mogą być dotkliwe. Nieodpowiednia lokata może nie tylko nie przynieść spodziewanych zysków, ale wręcz sprawić, że nasze oszczędności będą tracić na wartości szybciej niż przewidywaliśmy.

Dlatego kluczowa jest dokładna analiza wszystkich parametrów oferty, porównanie kilku propozycji i świadome podejmowanie decyzji finansowych.

Skuteczne strategie oszczędzania: Maksymalizacja zysków z lokat

Inwestowanie w lokaty bankowe to nie tylko kwestia wyboru najwyższego oprocentowania, ale przemyślanej strategii finansowej. Kluczem do sukcesu jest kompleksowe podejście, które uwzględnia nie tylko wysokość odsetek, ale również aspekty podatkowe, wpływ inflacji oraz indywidualne potrzeby finansowe.

Świadomi inwestorzy rozumieją, że oprocentowanie lokat w skali roku to zaledwie początek procesu budowania oszczędności. Należy pamiętać o kluczowych elementach, takich jak dywersyfikacja środków, analiza rzeczywistej stopy zwrotu po opodatkowaniu oraz ciągłe monitorowanie zmian na rynku finansowym.

Podsumowując, skuteczne oszczędzanie wymaga wiedzy, czujności i elastyczności. Tylko poprzez świadome podejmowanie decyzji finansowych, porównywanie ofert i rozumienie mechanizmów rynkowych, możemy skutecznie chronić i pomnażać nasze oszczędności.